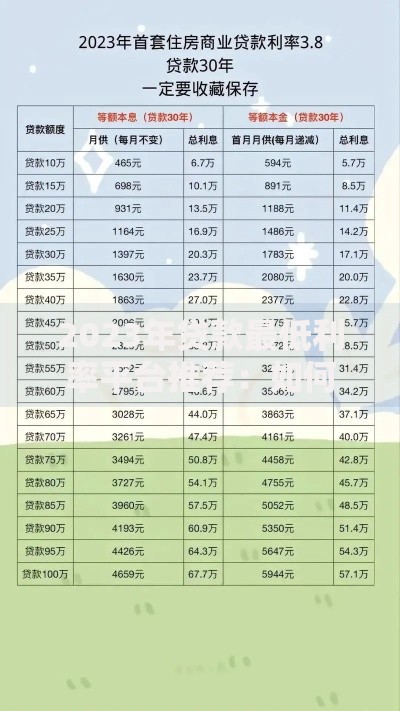

当咱们急需用钱时,选个靠谱的贷款平台可太关键了。最近不少粉丝私信问我:"现在哪些平台正规又省心?"今天我就结合2023年最新监管政策和用户真实反馈,从持牌资质、利率透明度、用户口碑、风险控制四大维度,帮大家整理出这份避坑指南。文章里会重点分析借呗、微粒贷、360借条等头部平台的特点,手把手教你如何避开高息套路贷,记得看到最后有独家避坑口诀哦!

前阵子同事小王在某平台借了3万,结果发现合同里藏着服务费、管理费,实际年化利率飙到36%。这种情况要是发生在合规平台,根本不可能出现!正规军必须满足三个硬指标:

• 持有银保监会颁发的消费金融牌照或网络小贷牌照

• 年化利率明码标价且不超过24%

• 在央行征信系统有接入记录(这点特别重要!)

可能有人会问:怎么查这些资质?其实很简单,在平台官网最底部的"关于我们",一定能找到牌照编号,直接去全国企业信用信息公示系统就能验证。

我花了三天时间整理各家平台的最新政策,发现这些细节变化要注意:

上图为网友分享

1. 借呗:蚂蚁集团旗下,日息0.015%-0.06%浮动

√ 优势:30秒极速到账,支持随借随还

⚠️ 注意:部分用户反映征信查询次数影响额度

2. 微粒贷:腾讯系产品,年化7.3%起

√ 优势:微信直接申请,还款提醒超贴心

⚠️ 注意:开通需要微信支付分≥650

3. 360借条:奇富科技运营,新人首借有30天免息

√ 优势:审批通过率高,适合征信空白用户

⚠️ 注意:提前还款可能收手续费

上周有个粉丝差点掉进"黑平台"的坑,对方宣称"无视征信秒下款",结果要收20%的前期费用。这里给大家划重点:

• 凡是要求提前支付保证金、验资费的,立即拉黑!

• 仔细核对放款方信息(银行或持牌机构才靠谱)

• 月收入填写的真实性影响利率(别为了额度虚报)

对了,现在很多平台都接入了百行征信,别以为逾期没人管。有个用户就因为500块逾期三天,结果申请房贷被银行拒了...

上图为网友分享

今年3月出台的《互联网贷款管理办法》有几点变化要关注:

• 单户消费贷额度上限20万(以前是30万)

• 贷款资金禁止用于购房、炒股

• 必须设置24小时冷静期(签合同后可以反悔)

这里要提醒自由职业者,现在部分平台要求提供6个月以上社保缴纳记录,如果没有的话建议优先考虑微粒贷这类看重支付流水数据的平台。

Q:为什么同一平台别人利率比我低?

A:系统会根据学历、收入、负债率动态定价,有个小技巧:绑定公积金账户可能降息15%

Q:频繁申请会影响征信吗?

A:硬查询记录(贷款审批)每月超过3次,部分平台会直接拒贷,建议间隔1个月以上再申请

最后送大家一句顺口溜:查资质、比利率、看合同、守信用。记住,再着急用钱也要保持清醒,毕竟关系到咱们的钱包和信用记录。如果拿不准哪个平台合适,可以评论区留言你的具体情况,看到都会回复~

发表评论

暂时没有评论,来抢沙发吧~