哎,最近想申请信用卡总被拒,一查才发现自己的征信报告像被涂鸦的画布。每次点开手机银行看到"综合评分不足",我都忍不住抓头发:"这征信太花到底要怎么救啊?"

上个月帮朋友做担保、上上个月试了三次网贷额度查询、半年前还有两次忘记还花呗...这些零零碎碎的操作,居然全在央行报告上留了痕迹。现在别说贷款了,连租个共享充电宝都要看信用分,真是让人头大。

记得去年双十一,为了抢购新手机点了某平台的"测额度"按钮,结果现在这条查询记录还明晃晃地挂着。当时觉得就是随手一试,哪知道会对信用评分造成影响啊...

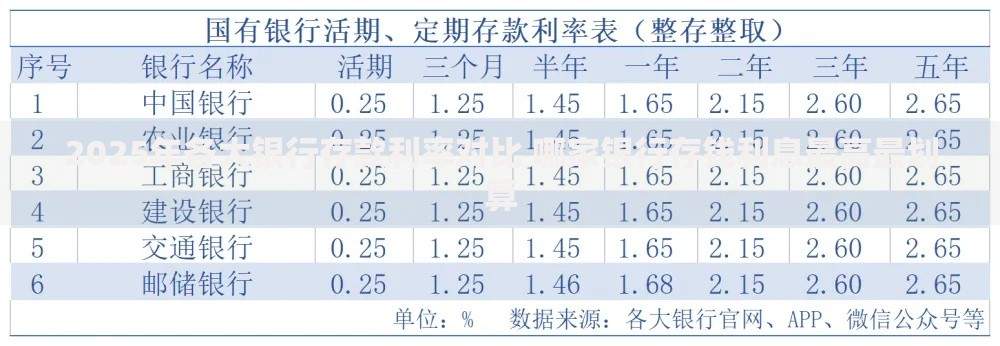

上图为网友分享

不过经过这两个月的摸索,我发现修复征信太花的问题其实有窍门。首先得搞清楚,征信报告上的记录主要分两种:硬查询和软查询。前者包括贷款审批、信用卡申请这些会被金融机构重点关注的记录,后者像自查征信这类则不会影响评分。

上周我去银行咨询时,客户经理指着我的报告说:"你看这三个月有8次硬查询记录,系统会自动判定为资金饥渴型用户。"当时真是听得后背发凉,赶紧把手机里所有借贷App都卸载了。

不过有个好消息要告诉大家,征信修复其实是有"记忆衰减"规律的。像查询记录只会保留2年,逾期记录在还清欠款5年后也会消除。我现在就设置了手机日历提醒,每半年自查一次报告,重点检查有没有异常记录。

对了,千万别相信网上那些"快速修复征信"的广告!上次差点被个声称能人工干预征信的中介骗了,还好及时打住。后来咨询了银行的朋友才知道,正规的修复渠道只有两种:要么等时间自然覆盖,要么向征信中心提交异议申请。

上图为网友分享

现在我的做法是:保留一张常用的信用卡,每个月固定充话费、买早餐,控制在30%额度以内。水电费账单也全部关联这张卡,这样既能保持账户活跃度,又不会产生多余查询记录。别说,坚持了三个月再查分,信用评分还真涨了12分!

最后想提醒大家,遇到征信太花千万别破罐子破摔。与其纠结过去的操作失误,不如从现在开始建立健康的信用习惯。记住,时间是最好的修复剂,但更需要我们主动管理好每个财务动作。

发表评论

暂时没有评论,来抢沙发吧~