本文针对2025年征信黑户、大数据烂户群体面临的贷款秒拒困境,系统剖析金融机构审核规则升级逻辑,从信用修复、数据优化、平台筛选、材料包装、紧急预案五大维度提出可操作解决方案,并提供风险规避指南与真实案例验证,帮助用户精准匹配合规借贷渠道。

2025年金融机构对黑户烂户的界定呈现多维量化特征。首要标准是央行征信报告不良记录,包含连续逾期90天以上记录、呆账记录或当前存在执行中案件。其次是大数据风控评分低于350分(满分1000分),涉及多头借贷、频繁申请、设备关联风险等23项行为特征。最后是司法数据关联度,包括被列入失信被执行人名单、限制高消费等强制措施。

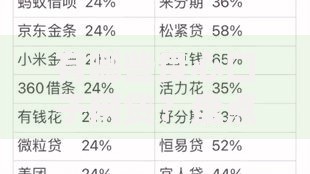

上图为网友分享

具体数据维度呈现以下变化:

2025年贷款秒拒的核心原因在于智能风控系统4.0的全面应用。该系统整合了生物特征识别、社交关系图谱、消费行为预测等创新模块,实现申请者360度风险画像。其中关联网络分析算法会检测申请人设备、IP、联系人与其他高风险账户的关联度,当检测到3层以上风险关联即触发自动拒绝。

上图为网友分享

典型案例显示,某用户因亲属账户存在被执行记录,即便自身信用良好仍被系统标记为潜在风险。破解该困局需重点突破数据隔离技术:

发表评论

暂时没有评论,来抢沙发吧~