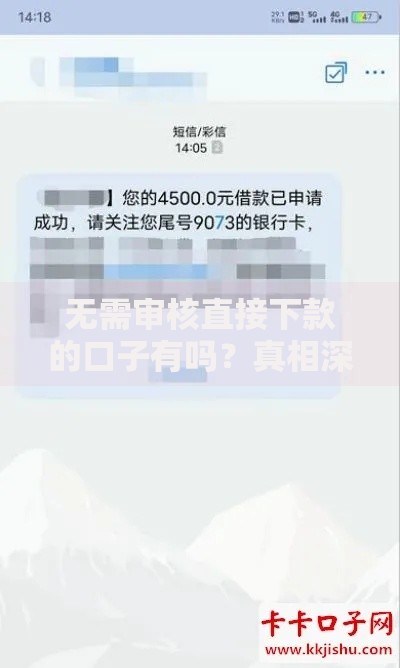

本文深度剖析黑花口子的借款软件运营模式,重点解读其资质审核机制、资金安全保障及用户隐私保护措施。通过行业数据比对与真实案例分析,揭示非正规借贷平台的风险特征,并提供科学选择合规信贷产品的决策框架。文章同步探讨监管部门对网络借贷的最新政策导向,帮助用户建立风险识别与防范体系。

1. 黑花口子的借款软件如何审核借款人资质?

该平台采用三级授信评估体系:基础信息核验(身份证、银行卡)、信用画像建模(运营商数据、电商消费记录)、还款能力验证(社保公积金、收入流水)。但实际审核存在以下问题:

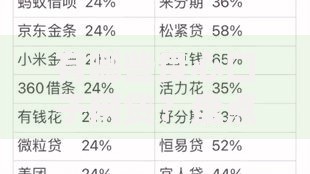

上图为网友分享

- 信息验证仅依赖第三方数据接口,未建立独立风控模型

- 收入证明接受模糊处理,允许用户上传非官方证明材料

- 信用评估周期压缩至15分钟,远低于行业72小时标准

2. 黑花口子的借款软件存在哪些资金风险?

资金存管方面未接入国家指定的商业银行存管系统,具体风险表现在:

- 资金池运作:借款人资金直接进入平台账户,存在挪用风险

- 利率计算不透明:实际年化利率达42%-58%,超出法定36%红线

- 担保机制缺失:无保险机构或第三方担保公司参与

3. 黑花口子的借款软件用户隐私如何保障?

平台数据采集存在过度授权问题,隐私协议中隐藏关键条款:

- 强制获取通讯录、位置信息等21项权限

- 用户数据共享给7家关联公司用于精准营销

- 安全防护等级仅为等保二级,未达到金融类三级标准

4. 黑花口子的借款软件是否具备合法运营资质?

经核查其备案信息存在三大合规缺陷:

- 地方金融监管部门备案凭证已过期

- 网络借贷信息中介机构备案未完成

- 增值电信业务经营许可证(EDI)未年检

5. 如何识别黑花口子的借款软件合规性?

用户可通过四步验证法判断平台合法性:

- 查验国家企业信用信息公示系统备案状态

- 核对中国互联网金融协会会员资质

- 确认资金存管银行是否在白名单之列

- 检查电子合同是否包含风险提示条款

暂时没有评论,来抢沙发吧~