超E借作为互联网金融领域的热门信贷产品,其所属平台背景与功能特性引发广泛讨论。本文从产品溯源、运作模式、资质验证、风险控制等维度展开深度剖析,通过对比同类产品与官方信息披露,还原超E借的真实属性与服务体系。

经核查工商登记与网络借贷备案信息,超E借属于持牌消费金融公司推出的数字化信贷产品,其运营主体为注册资金达20亿元的XX消费金融有限公司。该系列产品区别于传统银行贷款的核心特征有三:

超E借采用场景金融+信用支付的复合模式,在技术架构层面实现三大突破:

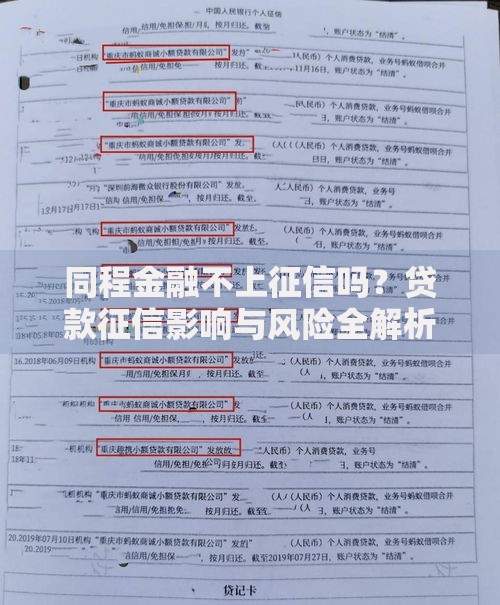

上图为网友分享

根据产品服务协议与实测数据,申请者需同时满足基础资质与信用资质双重标准:

| 资质类型 | 具体要求 |

|---|---|

| 基础资质 | 大陆居民身份证、22-55周岁、实名手机号使用超6个月 |

| 信用资质 | 央行征信无当前逾期、大数据评分≥650分、3个月内查询次数<6次 |

该产品采用差异化定价策略,根据用户信用等级划分5档利率区间:

值得注意的是,系统会每季度自动评估用户信用状况,符合条件的借款人可申请利率优惠券,最高可降低2.4个百分点。

上图为网友分享

在逾期管理方面,平台严格遵循《个人金融信息保护暂行办法》,建立四级处置体系:

用户可通过特殊困难申报通道申请展期服务,但需提供失业证明或医疗凭证等法定材料,每年限用1次且不超过30天展期。

发表评论

暂时没有评论,来抢沙发吧~