随着互联网金融快速发展,"无条件放款"成为部分用户关注的贷款模式。本文深度解析市场上主流的低门槛借贷平台运营模式,盘点正规持牌机构名单,揭示无资质平台的潜在风险,并提供科学的借贷决策指南,帮助用户规避金融陷阱。

根据银保监会《网络小额贷款业务管理暂行办法》,所有借贷平台必须满足三项基本合规要求:①持有金融监管部门颁发的经营许可证 ②年利率不超过24%法定上限 ③建立完善的风险评估体系。所谓"无条件放款"实质指申请材料简化的快速审批模式,合法平台仍会通过大数据进行信用评估。

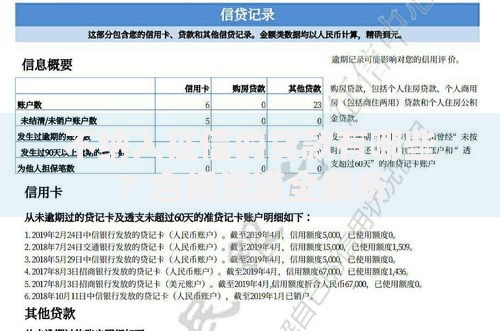

上图为网友分享

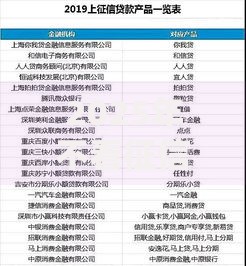

经核查,2023年合规运营的头部平台包括:

1. 银行系产品:招商银行闪电贷、建设银行快贷,依托央行征信系统进行自动化审批

2. 消费金融公司:马上消费金融、招联金融,提供500-20万元信用贷款

3. 网络小贷机构:蚂蚁借呗、京东金条,基于电商数据风控模型

4. 地方性金融机构:湖北消费金融、中原消费金融等区域持牌机构

合法金融机构的自动化审批系统包含三级审核机制:

1. 基础验证层:通过OCR技术识别身份证、银行卡真实性,对接公安系统人脸核验

2. 信用评估层:调取央行征信报告,分析履约记录、负债率等16项核心指标

3. 风险定价层:根据用户画像匹配差异化的利率方案,优质客户可享最低4.35%年利率

整套流程可在3分钟内完成,但系统仍会过滤高风险申请者。

需警惕具备以下特征的平台:

? 要求提前支付保证金或手续费

? 年利率超过36%且不展示APR计算方式

? 借款合同未明确标注资金方信息

? 催收方式包含暴力威胁等违法手段

? 网站未备案或服务器设置在境外

根据最高人民法院司法解释,超过LPR四倍的利息不受法律保护。

维度1:资质查验

登录国家企业信用信息公示系统核查营业执照,确认经营范围包含"发放小额贷款"。

维度2:利率透明

合规平台会在合同首页用加粗字体显示综合年化利率,包含所有服务费用。

维度3:数据安全

检查隐私条款中是否明确数据使用范围,正规平台不会要求开启非必要手机权限。

维度4:客诉处理

通过黑猫投诉等第三方平台查看历史纠纷解决率,优质机构客诉响应时间不超过24小时。

发表评论

暂时没有评论,来抢沙发吧~