2025年征信体系全面升级背景下,本文深度解析征信不良群体的贷款突围策略。从新型信用评估维度、合规补救措施到特定金融机构准入标准,系统阐述失信修复方案及替代融资路径,重点解读抵押担保创新模式、第三方增信机制与政策缓冲期应用技巧,为征信受限人群提供可行性操作指南。

根据央行《征信业务管理办法》修订草案,2025年将实现全场景信用数据归集,传统银行信贷审批将新增社交行为数据、公共缴费记录、商业保险履约等20项评估指标。受影响最显著的三类渠道:

1. 商业银行信用贷:审批通过率预计下降40%,利率浮动空间扩大至LPR+300BP

2. 网络小额贷款:监管要求借贷机构必须接入征信2.0系统,多头借贷识别精准度提升97%

3. 消费金融公司:将强制实施72小时冷静期制度,对连续查询记录超标的申请人自动拦截

上图为网友分享

征信修复需把握3年关键窗口期:

? 逾期记录处理:2025年起,信用卡逾期修复周期由5年缩短至3年,但要求全额偿还本息+支付0.5倍违约金

? 异议申诉机制:新增数据源追溯功能,用户可要求金融机构提供原始数据采集证明

? 信用重建方案:建议通过公积金补充缴存、数字人民币消费等新型履约行为提升信用分

抵押贷款领域出现三重创新模式:

1. 动态估值抵押:对房产、车辆等资产采用区块链实时估值,最高可贷额度提升至估值的85%

2. 组合担保机制:允许"固定资产+知识产权+应收账款"打包抵押,风险覆盖率提升63%

3. 第三方共担模式:引入担保公司承担60%风险责任,但需支付年化2.8%-4.5%的担保费

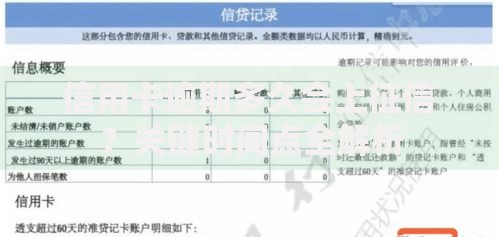

上图为网友分享

政策调整呈现三大趋势:

? 数据维度扩展:拟将环保处罚记录、网络购物诚信纳入信用评估体系

? 算法透明度提升:要求金融机构披露信用评分计算模型的关键参数

? 区域差异化管理:对乡村振兴重点县市实行信用评分加权补偿机制

建议采取四维防御策略:

1. 信用监控前置:每月通过央行征信APP核查异常数据

2. 债务结构优化:将信用贷转换为抵押贷,降低征信查询频次

3. 替代数据积累:主动上传租赁合同履约、公益捐赠凭证等辅助证明材料

4. 政策工具运用:符合条件的创业者可申请失信行为豁免试点

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~