本文深入探讨消费金融未上征信的借款可行性,系统解析非征信贷款渠道运作模式,对比分析现金贷、民间借贷等产品的核心差异,并重点提示消费者需防范的6大风险陷阱,提供合法合规融资的3大核心建议。

根据《征信业管理条例》规定,持牌金融机构必须接入央行征信系统。当前市场存在两类特殊情形:一是地方性金融资产交易所备案产品,其借贷记录暂不纳入央行征信,但需在地方金交所登记;二是部分消费分期平台,通过与融资担保公司合作,采用第三方代偿模式规避征信上报。此类业务虽不违法,但存在合规性争议。例如某知名电商平台的"先享后付"服务,虽未直接上报征信,但逾期会影响平台信用分并产生担保代偿记录。

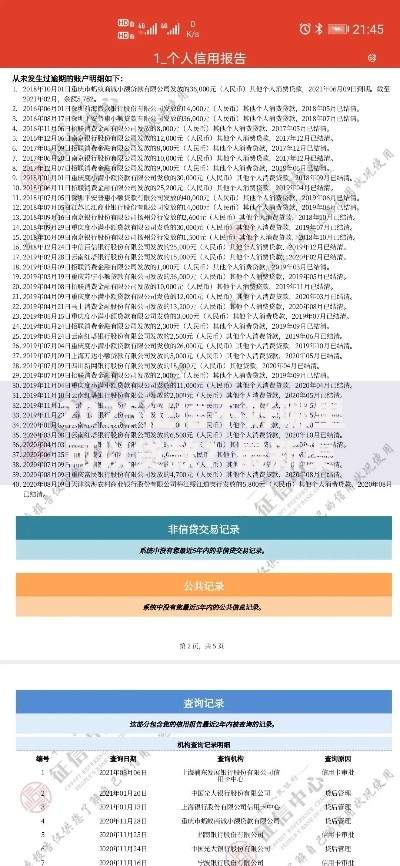

上图为网友分享

非征信贷款通常包含三个关键环节:第一,资质验证阶段,平台通过运营商数据、电商消费记录等替代性数据建模,某头部平台的风控系统可抓取用户近6个月2000+个数据维度;第二,授信审批阶段,采用动态利率定价机制,优质用户可获0.35%的日利率,远低于现金贷产品;第三,贷后管理阶段,通过智能催收系统关联第三方联系人,某平台披露的M1逾期回收率可达78%。

风险一:隐性担保代偿记录。某消费金融公司披露,其合作的12家担保机构均将代偿信息报送至百行征信,形成间接征信影响。风险二:数据滥用隐患,部分平台强制获取通讯录、相册等20余项手机权限,存在信息泄露风险。风险三:综合成本失控,某案例显示用户实际承担年化利率达58%,远超司法保护上限。监管部门2023年专项整治中,已查处21家违规平台。

上图为网友分享

消费者应重点核查:

1. 放贷机构资质:查验地方金融监管部门颁发的7位数审批编号

2. 合同条款审查:特别关注担保代偿条款及数据使用授权范围

3. 资金流向监控:确保贷款用途符合《个人贷款管理暂行办法》规定

4. 还款凭证留存:建议同时保存平台流水和银行转账记录

对比分析显示:银行信用贷款年化利率4.35%-15%,但需查询征信;正规消费金融公司利率区间15%-24%,部分产品未全量报送征信;互联网银行产品如微众银行We2000,开通备用金功能可实现紧急周转且不影响征信。建议资金需求5万元以下优先考虑互联网银行产品,5-20万元选择持牌消金公司,大额长期借款仍需通过银行渠道。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~