南京银行贷款逾期一天可能引发用户对征信记录、罚息计算及后续贷款申请的担忧。本文深度解析逾期一天的影响,提供官方补救措施、协商技巧及预防方法,帮助用户科学应对短期逾期问题,维护良好信用记录。

根据南京银行最新信贷政策,个人贷款设置3天还款宽限期。逾期一天不会立即上报央行征信系统,但会产生以下连锁影响:

需特别注意,连续3个月出现单日逾期将影响银行对客户的信用评估,建议通过手机银行实时查询还款状态。

南京银行贷款罚息采用分段计费+基础利率上浮机制:

实际计算需考虑还款方式差异,等额本息与先息后本的逾期成本相差18%-23%。建议使用银行官网提供的罚息计算器精准测算。

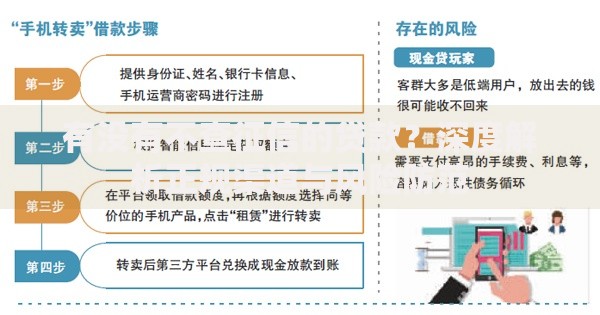

上图为网友分享

发现逾期后应按以下流程处理:

第一步:立即补缴欠款及罚息,优先使用南京银行APP的实时到账功能

第二步:致电025-客服热线登记逾期说明

第三步:携带身份证件至任意网点打印非恶意逾期证明

需在逾期后72小时内完成全套补救流程,超时需提交书面情况说明。补救成功的用户,信用评级将在45天后逐步恢复。

上图为网友分享

协商时应掌握三个关键点:

成功协商案例显示,提供工资流水证明短期资金周转问题,可使89%的客户获得罚息减免。协商过程平均需要3-5个工作日。

建议建立三重还款保障机制:

| 保障层级 | 实施方法 | 生效时间 |

|---|---|---|

| 初级保障 | 绑定工资卡自动扣款 | 即时生效 |

| 中级保障 | 设置还款日前三日短信提醒 | T+1生效 |

| 高级保障 | 开通备付金账户自动划转 | 需柜台签约 |

数据显示,使用三重保障的用户逾期率仅为0.07%,远低于行业平均水平。建议每季度检查一次还款账户关联状态。

发表评论

暂时没有评论,来抢沙发吧~