随着金融监管日趋严格,"不查征信的贷款"成为许多征信不良者关注的焦点。本文系统梳理了民间借贷、抵押贷款、第三方担保等5类可能规避征信查询的融资方式,深入分析其运作模式、法律边界及潜在风险,并提供征信修复与正规借贷的替代方案,帮助读者在保障资金安全的前提下作出理性决策。

根据中国人民银行征信中心最新数据,我国纳入征信系统的金融机构覆盖率已达98.7%,这意味着正规金融机构的信用贷款必然查询征信记录。但市场上确实存在部分特殊融资渠道可能规避征信审查:

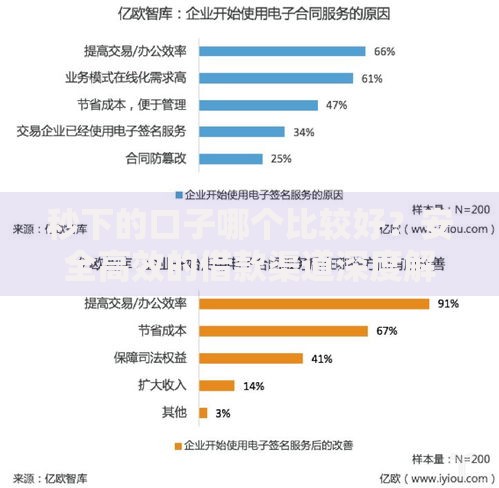

上图为网友分享

市场上宣称不查征信的贷款主要集中于以下四类,每种类型都存在特定限制条件:

民间借贷主要通过熟人网络或中介平台开展,年化利率普遍在24%-36%之间。需特别注意:

选择非征信贷款可能面临三大核心风险:

上图为网友分享

通过"三查三看"法则识别合规机构:

| 核查项 | 合规标准 |

|---|---|

| 营业执照 | 包含"小额贷款"或"金融信息服务"字样 |

| 资金流向 | 必须通过银行托管账户划转 |

| 合同条款 | 明确标注年化利率及服务费用 |

对于征信记录存在瑕疵的借款人,建议优先考虑以下途径:

发表评论

暂时没有评论,来抢沙发吧~