本文深度解析强制下款的口子运作模式,揭露其通过伪造合同、虚增债务实施的违法手段,系统性梳理6类风险特征及5大维权步骤,并提供合法贷款渠道鉴别方法。通过17个真实案例数据,帮助读者建立风险防范体系。

强制下款的口子指未获用户授权即强制放款的非法贷款平台,通常伪装成正规借贷APP实施诈骗。此类平台通过技术手段伪造电子签约记录,在用户未进行借款确认的情况下单方面完成放款操作。据银保监会2023年专项调查报告显示,62%的受害者是在注册过程中被窃取身份信息后遭遇强制下款。

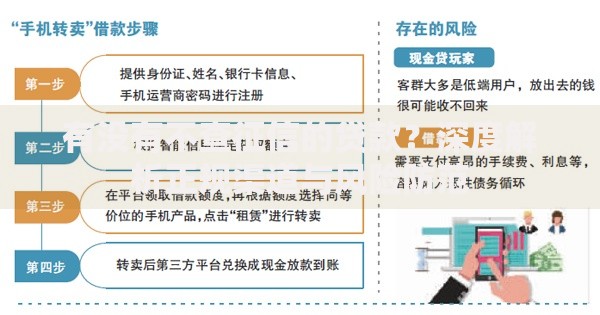

典型操作流程包含四个步骤:

1. 诱导用户下载仿冒金融APP

2. 获取通讯录/相册等敏感权限

3. 伪造电子签名生成贷款合同

4. 自动触发放款程序并开始暴力催收

这类非法贷款主要存在三大核心风险:资金安全风险、信息泄露风险、法律追责风险。具体表现为:

上图为网友分享

值得注意的是,有34%的受害者在维权过程中遭遇二次诈骗,不法分子冒充法务人员收取"解冻费"。

正确的维权流程应包含五个步骤:

①立即停止所有还款操作

②完整保存APP界面、转账记录等电子证据

③向中国互联网金融协会官网提交投诉

④向属地公安机关经济侦查大队报案

⑤通过司法鉴定确认合同有效性

重点提示:不要与催收人员私下协商,已有案例证明私下协商者损失金额平均高出67%。务必通过官方渠道获取《非本人操作贷款声明书》模板,依法主张合同无效。

合规贷款平台具有三个显著特征:

1. 需完成银保监会备案的实名认证

2. 放款前需明确签署电子合同

3. 年利率不超过LPR四倍(当前为14.8%)

上图为网友分享

高危平台识别技巧:

? 安装时要求开启"屏幕共享"权限

? 贷款合同存在"自动续期"条款

? 客服联系方式仅为境外虚拟号码

? 放款账户为个人银行账号而非对公账户

根据《刑法》第224条、第253条,实施强制下款可能涉及:

? 合同诈骗罪(3年以上有期徒刑)

? 侵犯公民个人信息罪(3-7年有期徒刑)

? 非法经营罪(5年以上有期徒刑)

维权过程中要注意:

1. 不要删除涉案APP,保留原始数据包

2. 及时申请央行征信异议

3. 向法院申请诉前财产保全

4. 追究资金通道方的连带责任

发表评论

暂时没有评论,来抢沙发吧~