征信记录不良对再婚家庭申请贷款造成重大阻碍,但通过信用修复、配偶资质利用及合规融资方案,仍有机会突破限制。本文从征信定义、再婚贷款难点、信用修复实操、配偶信用联动、替代方案选择及法律风险规避六大维度,系统性解析征信不良再婚群体的贷款解决路径。

征信黑名单的认定标准:根据央行《征信业管理条例》,连续逾期90天以上或累计逾期6次即构成严重失信。再婚家庭申请房贷、车贷时,银行会重点审查主贷人及配偶的征信记录。

上图为网友分享

实际影响程度分析:

① 贷款拒批率提升:商业银行对征信黑户的贷款拒批率高达83%

② 利率上浮明显:部分银行接受黑户贷款时,利率最高上浮50%

③ 共同债务牵连:婚后共同贷款需双方签字,配偶信用可能影响审批结果

信用修复三大路径:

法定途径:根据《征信业管理条例》第16条,不良记录自终止之日起保存5年,可通过结清欠款启动信用重建

异议申诉:对非主观恶意逾期(如身份盗用、系统错误),可提交异议申请,最快15工作日处理

信用补充:办理信用卡分期、水电费代扣等业务,积累24个月以上良好记录可覆盖部分负面信息

配偶资质利用策略:

① 单独申贷:由信用良好的配偶作为主贷人,需提供婚姻关系证明及财产公证

② 担保贷款:符合《担保法》规定的直系亲属担保,最高可贷房产评估值70%

③ 共同还款:提供配偶收入流水(需达月供2倍),部分银行接受共同还款人信用补偿机制

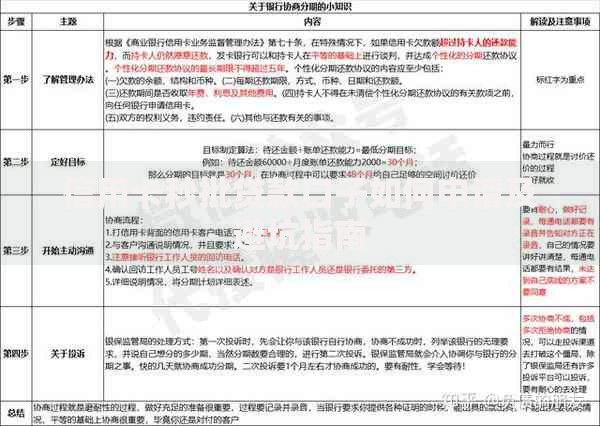

上图为网友分享

替代融资方案对比:

| 贷款类型 | 额度范围 | 利率区间 | 所需材料 |

|---|---|---|---|

| 抵押贷款 | 房产价值50-70% | 4.9%-9.8% | 产权证明+婚姻证明 |

| 保单贷款 | 现金价值80% | 5%-8% | 生效2年以上保单 |

| 公积金贷款 | 账户余额15倍 | 3.1%-3.5% | 连续缴存证明 |

风险防控要点:

① 建立家庭财务隔离机制,保留婚前财产公证文件

② 设置贷款资金监管账户,确保专款专用

③ 购买信用保证保险,覆盖突发债务风险

④ 定期查询征信报告(每年2次免费查询权益)

法律提示:依据《民法典》第1064条,婚前债务原则上不作为共同债务,但需留存书面证明

发表评论

暂时没有评论,来抢沙发吧~