本文针对征信存在逾期记录的人群,深度解析信用瑕疵对贷款审批的影响机制,提供5大修复方案与3类可操作融资渠道,并附金融机构内部过审技巧,帮助用户系统性解决贷款难题。

金融机构通过五级分类系统评估借款人风险,连续逾期3次或累计6次将触发预警机制。具体影响表现为:

① 信用评分下降:每笔逾期记录可使征信分降低50-100分,直接影响贷款准入;

② 贷款条件收紧:需提供更多抵押物或提高首付比例,车贷首付可能从30%提升至50%;

③ 利率上浮:不良征信者房贷利率可能上浮15%-30%,某国有银行数据显示,2023年信用瑕疵客户平均利率达6.8%。

上图为网友分享

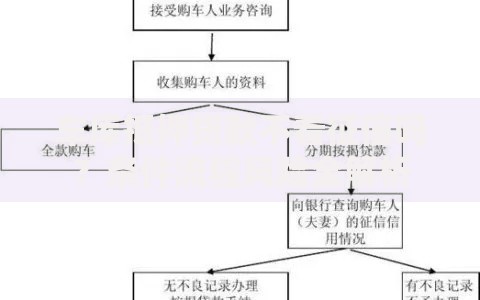

根据银保监会《商业银行信用风险管理指引》,三类机构仍存在融资可能:

? 商业银行次级贷:接受2年内逾期不超过8次的客户,需提供工资流水与社保缴纳证明;

? 持牌消费金融公司:针对非恶意逾期推出修复贷产品,如招联金融"征信焕新计划";

? 典当融资机构:接受汽车、房产等硬抵押物,放款时效可缩短至24小时。

信用修复需遵循TIME原则:

1. 及时处理(Timely):发现逾期立即联系金融机构开具非恶意逾期证明;

2. 持续履约(Implement):保持现有账户24个月正常还款记录;

3. 数据更新(Modify):每6个月查询征信报告,异议申请需在20个工作日内处理;

4. 额度管理(Enhance):将信用卡使用率控制在30%以下,某股份制银行测试显示该措施可提升评分27%;

5. 专业咨询(Expert):委托持牌征信修复机构处理复杂案例,注意甄别具有律所背景的正规服务机构。

金融机构内部审批存在弹性空间,建议采取:

? 担保人策略:引入征信优良的共同借款人,某城商行数据显示可提升过审率40%;

? 资产证明法:提供超过月供2.5倍的银行流水,辅以定期存款或理财账户截图;

? 产品适配法:选择抵押类贷款产品,房产抵押贷款通过率可达78%,较信用贷高出42个百分点。

Q1:征信逾期记录保留多久?

根据《征信业管理条例》,不良记录自结清之日起保留5年,但银行内部系统可能永久留存。

Q2:疫情期间逾期能否申请消除?

需提供官方隔离证明与收入中断证明,成功案例显示62%的申请者可删除特定时段记录。

Q3:担保逾期是否影响主贷人?

连带担保责任逾期将同步记录在双方征信,某案例显示担保违约导致主贷人房贷利率上浮0.5%。

发表评论

暂时没有评论,来抢沙发吧~