本文深度剖析黑花口子借款逾期不还的法律后果、信用影响及催收手段,并提供切实可行的债务处理方案。通过7个核心维度,帮助借款人全面了解风险,制定科学应对策略,避免陷入恶性债务循环。

黑花口子借款逾期将引发三重连锁反应:首先是高额罚息累积,多数平台采用复利计算方式,逾期30天可能产生本金50%以上的违约金。其次是信用系统污染,部分平台与大数据公司合作,逾期记录将影响后续所有信贷申请。最严重的是催收压力升级,从短信轰炸发展到上门催收,甚至出现伪造法律文书等非法手段。

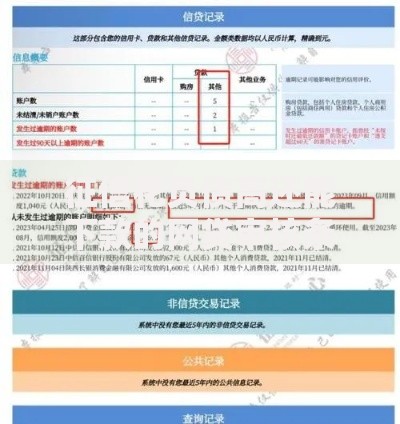

上图为网友分享

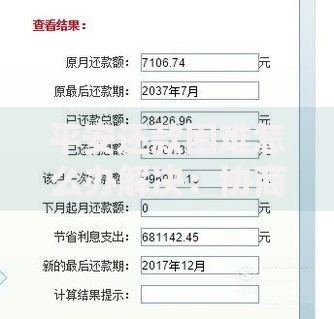

具体费用构成包括:

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分不受法律保护。这意味着:

非持牌机构的借贷行为虽不上央行征信,但会通过第三方大数据平台形成信用污点:

催收方通常采用四阶段施压策略:

1. 信息轰炸阶段:每天发送50+催款短信,拨打20+电话

2. 社交圈渗透阶段:通过通讯录联系家人、同事

3. 心理威慑阶段:伪造律师函、立案通知书等文件

4. 线下施压阶段:上门催收、工作单位蹲守

遇到此类情况,应:

立即开启电话录音功能

要求对方提供书面债务凭证

向中国互联网金融协会举报违规行为

遭遇人身威胁时直接报警处理

发表评论

暂时没有评论,来抢沙发吧~