本文针对停贷断供不上征信的复杂情况,深入解析其法律后果与实操解决方案,从协商重组、资产处置到替代融资方案,提供系统化应对框架。重点揭示金融机构风控逻辑,帮助借款人建立风险防范体系。

金融机构差异化报送机制是核心原因。根据《征信业管理条例》第十五条规定,商业银行需在违约事实确认后次月5个工作日内报送。但实操中存在三类例外情况:

首先,小微金融机构接入征信系统存在技术时滞,部分城商行、村镇银行的报送周期可能长达3个月。其次,银企协商展期期间,根据《商业银行信用卡业务监督管理办法》第五十七条,双方达成书面协议的违约可不报送。第三,特殊时期监管窗口指导,如疫情期间部分地区的房贷暂缓报送政策。

需特别注意的是,不上征信不等于债务豁免。以某股份制银行为例,其内部将逾期分为五级分类管理,即便暂未报送征信,仍会计提坏账准备并启动法催程序。借款人可通过致电客服转接信贷管理部,要求出具《债务状态确认函》掌握真实情况。

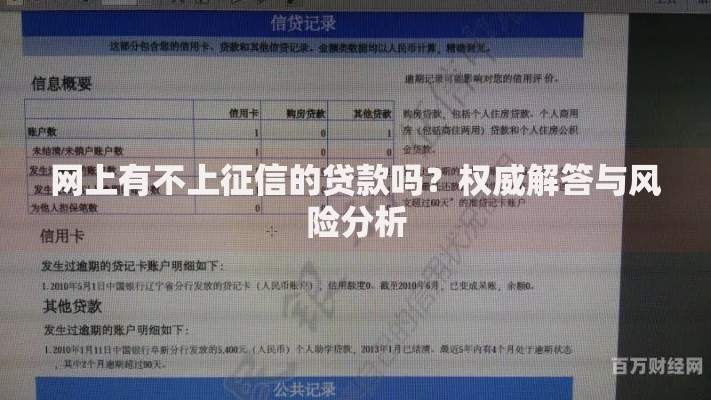

上图为网友分享

该认知存在严重误区。非征信风险传导机制包含三个维度:

其一,司法风险指数级上升。根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》,连续3期未按约还款即构成根本违约,债权人可立即起诉。某地方法院数据显示,未上征信的停贷案件平均审理周期比普通借贷纠纷快40%。

其二,关联账户监控机制。银行资金流向监测系统(AML)会自动标记违约客户的关联账户,当监测到工资入账等资金流动时,可能触发即时扣划。某国有大行的智能风控系统,能在0.3秒内完成20个关联账户的自动查冻。

其三,民间征信体系渗透。部分金融机构已接入百行征信、前海征信等市场化机构,违约信息可能通过非银渠道扩散,影响后续网贷、消费分期等融资能力。

专业协商需把握三个黄金时点和四项核心材料:

上图为网友分享

协商时机选择:

必备材料清单:

协商时应着重强调可持续还款能力。例如,某案例中借款人通过提供新工作录用通知,成功将60期房贷重组为84期,月供降低43%。需注意银行内部有阶梯式减免标准,通常首次协商可获得10-30%的利息减免空间。

发表评论

暂时没有评论,来抢沙发吧~