19岁年轻人若存在逾期记录和负债情况,可能面临传统金融机构的借贷限制。本文深入分析适合该群体的合规网贷平台类型、申请技巧及风险防范策略,并提供信用修复建议,帮助年轻用户在不加剧负债的前提下解决短期资金需求。

19岁借款人面临三重门槛:法定成年初期信用空白、现有负债压力、历史逾期记录。多数银行要求借款人年满22周岁且具备稳定收入,而网贷平台虽年龄限制较低,但风控系统仍会重点审核还款能力。根据《商业银行信用卡业务监督管理办法》,未成年人(未满18岁)不得办理信用卡,但已成年用户仍需满足其他资质要求。征信报告中的逾期记录直接影响综合评分,部分平台设置近半年无严重逾期的硬性门槛。

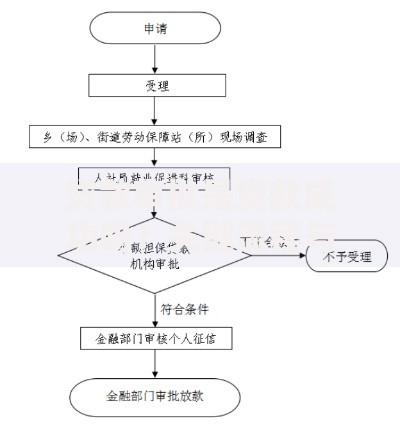

上图为网友分享

经调研筛选出三类可行渠道:

具体案例显示,某19岁用户通过分期乐成功借款5000元,该平台要求:身份证+学生证+3个月通话记录,年化利率控制在24%以内。

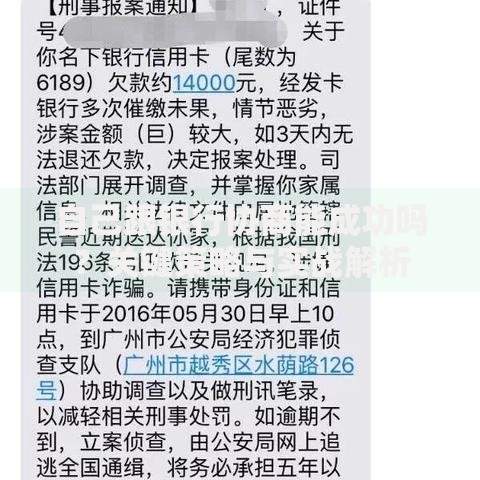

上图为网友分享

优化申请策略包含四个关键步骤:

需特别注意三类高危场景:

1. 高息陷阱:年化利率超过36%的非法平台

2. 信息泄露:要求提供通讯录权限的非正规APP

3. 多头借贷:同时申请超过3家平台将触发风控预警

真实数据显示,19岁用户群体遭遇暴力催收的案例中,82%源于非持牌机构借款。建议借款前通过国家企业信用信息公示系统核查平台资质。

上图为网友分享

制定科学的还款计划应遵循“三阶法则”:

? 紧急阶段(1-15天):协商停息挂账,优先偿还上征信的债务

? 稳定阶段(1-3月):建立收支明细表,控制消费性支出

? 修复阶段(3-6月):通过芝麻信用修复等工具改善评分

央行征信中心数据显示,连续6个月正常还款可提升信用评分23-35分。建议同步使用信用卡预审批功能积累信用记录。

发表评论

暂时没有评论,来抢沙发吧~