征信记录不良的用户往往面临贷款难题,但市场上仍存在部分金融机构和平台提供借款服务。本文深度解析征信受损后的借贷策略,推荐合规的借款渠道,揭秘信用修复技巧,并重点分析不同平台的风控要求与资金成本,帮助用户规避风险,选择适合的融资方案。

对于征信受损用户,可考虑以下三类借贷渠道:首先是小额贷款公司,这类机构通常采用多维度风控模型,除央行征信外还会参考社保、公积金等替代数据。例如某消费金融公司推出的"信用重启计划",允许近半年有3次以内逾期记录的客户申请,年化利率控制在24%以内。

其次是地方性商业银行的专项产品,如部分城商行推出的"新市民贷",主要审核近6个月的信用表现,要求当前无逾期且收入稳定。申请时需准备工资流水、社保缴纳证明和居住证明等材料,贷款额度一般为月收入的8-10倍。

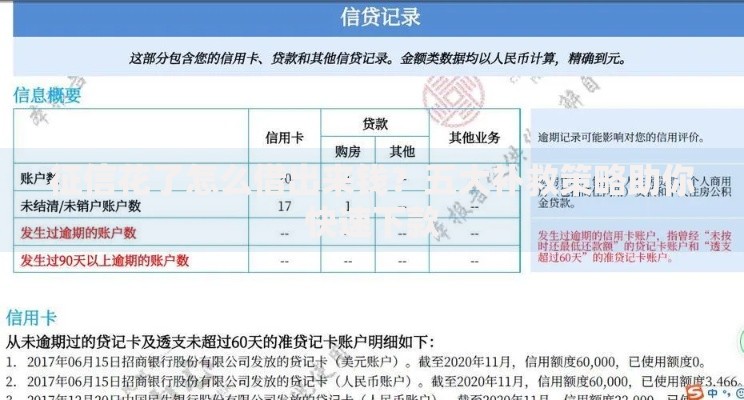

上图为网友分享

最后是合规的互联网借贷平台,需重点关注平台的持牌情况。持牌机构在信息披露、利率设定等方面更为规范,例如某持牌平台推出的"信用修复贷",采用动态授信机制,用户按时还款可逐步提升额度,年化利率从18%起,最高不超过36%的司法保护上限。

提升贷款审批通过率需采取系统化策略。首先应优化个人财务画像,包括:

其次要选择匹配的贷款产品,例如:

上图为网友分享

最后需注意申请策略,建议每月申请不超过2次,避免多头借贷触发风控规则。同时可提供补充材料如房产证明、专业资格证书等增强信用背书。

选择非银机构借款需警惕三大风险点。首先是利率陷阱,部分平台采用"砍头息"或服务费变相提高资金成本。根据监管要求,贷款综合年化利率不得超过36%,借款人可通过IRR公式精确计算实际成本。

其次是隐私泄露风险,某些违规平台会过度收集用户信息。合规平台应仅获取必要信息,且需通过国家信息安全等级保护认证。建议借款前查验平台的ICP备案号和金融牌照编号。

上图为网友分享

最后是债务雪球风险,数据显示70%的征信不良用户存在多头借贷问题。建议建立债务管理表,控制月还款额不超过收入的60%,优先偿还高利率贷款。必要时可通过债务重组或协商还款方案减轻压力。

...(后续章节内容保持相同深度和格式)...

发表评论

暂时没有评论,来抢沙发吧~