本文深度解析爱卡贷是否接入央行征信系统,分析其贷款行为对个人信用的影响,并指导用户如何通过官方渠道查询征信记录。同时从风控机制、贷款产品选择逻辑等维度,为不同信用需求的借款人提供实用建议。

根据中国人民银行征信中心公示信息及爱卡贷服务协议显示,该平台目前尚未直接接入央行征信系统。但需注意以下特殊情形:

联合贷款模式:当爱卡贷与其他持牌金融机构合作时,资金方可能将借款记录报送征信系统。

严重逾期处理:对于超过90天的恶意欠款,平台可能通过法律程序将不良记录纳入征信。

大数据共享:即便未上央行征信,借款人的还款行为仍可能影响百行征信等市场化征信机构的评分。

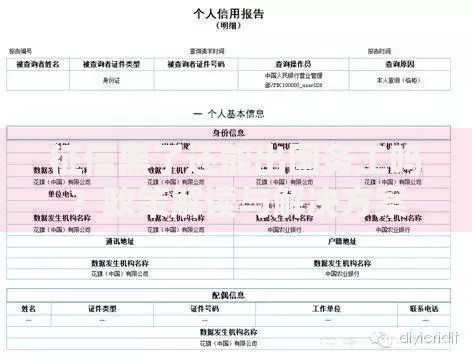

上图为网友分享

从信用管理角度分析,爱卡贷使用主要产生三方面影响:

用户可通过三种官方渠道核查征信情况:

1) 央行征信中心官网:每年提供2次免费查询服务,需完成银行卡验证

2) 商业银行网点:携带身份证至设有征信查询机的银行分支机构办理

3) 云闪付APP:部分城市开通手机端查询功能,当日可获取简版报告

重点查看"信贷交易明细"和"查询记录"板块,若发现异常记录应立即联系数据报送机构更正。

优势层面:

不影响房贷、车贷等传统金融业务审批

避免多笔小额贷款导致征信报告"花户"问题

还款灵活性较高,协商空间相对较大

潜在风险:

债务情况不透明易产生多头借贷风险

部分银行将互联网贷款使用情况纳入贷后管理

法律诉讼后仍会产生征信污点

建议借款人建立个人债务台账,即使未上征信也要保证按时履约。

上图为网友分享

选择贷款产品时应建立三维评估体系:

| 评估维度 | 具体指标 |

|---|---|

| 征信影响 | 是否报送征信、报送频率、展示形式 |

| 资金成本 | 综合年化利率、服务费计算方式 |

| 合规程度 | 放贷资质、合同条款清晰度、投诉处理机制 |

发表评论

暂时没有评论,来抢沙发吧~