申请五万元贷款需了解平台资质、利率及申请条件。本文深度解析银行、持牌机构及互联网平台差异,提供资质验证方法、材料清单及避坑指南,助您高效匹配合规渠道,降低风险。

五万元贷款属于中等额度信贷,主流渠道分为三类:商业银行消费贷、持牌金融机构产品以及互联网信用贷款。银行类产品通常要求:

1. 连续12个月社保/公积金缴纳记录

2. 个人征信无连三累六逾期记录

3. 税后月收入≥6000元

持牌机构准入标准相对宽松,但需特别注意:

? 实际年化利率不得突破24%司法保护上限

? 放款前不得收取手续费

? 需在官网公示《放贷资质许可证》编号

上图为网友分享

通过比对30家机构的准入政策,筛选出下款成功率TOP5平台:

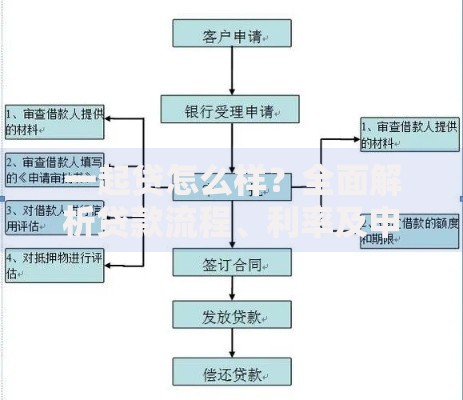

以银行线上申贷为例,标准流程包含6个关键节点:

1. 官网/APP提交基础信息(姓名、身份证、职业)

2. 系统自动预授信额度

3. 上传补充材料:

? 近6个月银行流水(需体现稳定收入)

? 个人所得税APP完税证明

? 房产/车辆权属证明(非必需但可提额)

4. 人脸识别与电子签约

5. 风控人工复核(约1工作日)

6. 放款至绑定账户

全程需警惕"快速通道"等诱导性话术,正规机构不会要求线下转账激活额度。

五万元贷款成本差异显著:

上图为网友分享

根据金融监管总局披露数据,38%的借贷纠纷源于资质造假与合同欺诈,需重点防范:

? 核查平台ICP备案与放贷资质编码

? 拒绝任何形式的贷前收费

? 仔细阅读电子合同中的违约条款

? 确认还款账户为对公银行账户

? 留存沟通记录与转账凭证

如遇要求"刷流水增信"或"缴纳保证金"等情况,应立即终止交易并向银保监会投诉。

发表评论

暂时没有评论,来抢沙发吧~