当征信记录存在瑕疵时,借款人常面临贷款审批难题。本文深入解析不查询征信报告的贷款渠道类型,涵盖小额现金贷、抵押担保贷、亲友借贷等5类解决方案,详细拆解各类平台的准入条件、额度范围及风险防范要点,并提供征信修复的实用建议,帮助用户根据自身情况做出理性选择。

在信贷市场中,确实存在不查询央行征信的借贷渠道,主要分为三大类:小额现金贷平台通过自建风控模型评估用户,放款额度通常在500-5000元区间;抵押担保类机构接受车辆、贵金属等实物抵押,重点关注押品价值而非信用记录;民间借贷组织包括典当行、亲友借贷等,更侧重人际关系和还款能力评估。需特别注意,部分P2P转型平台采用"大数据信用分"替代传统征信查询,但利率普遍高于银行标准。

上图为网友分享

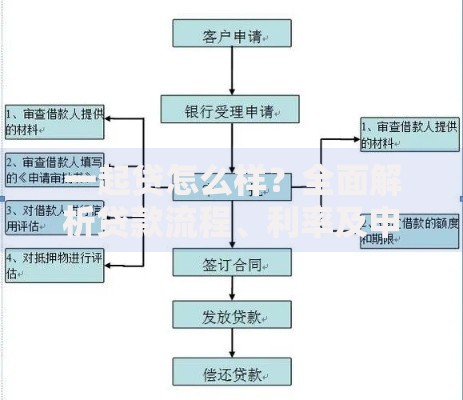

审核流程简化的平台通常具有以下特征:注册资金低于1000万元、业务范围限定省内、采用自动化审批系统。这类机构在验证材料时主要核查:

1. 实名制手机号使用时长(≥6个月)

2. 支付宝/微信流水(月均2000元以上)

3. 社保公积金缴纳基数(非强制)

值得注意的是,85%的审核宽松平台要求借款人年龄在22-45岁之间,且贷款用途不得用于购房、投资等监管禁止领域。

鉴别非征信类贷款平台真伪需把握三个核心维度:

? 资质验证:核查地方金融管理局备案信息及ICP许可证

? 资金存管:正规平台必须接入银行存管系统

? 合同条款:年化利率超过24%的可疑性较高

实操中可通过"三查三问"法验证:查工商登记、查诉讼记录、查网络舆情;问客服专业度、问放款流程、问逾期处理方案。

征信存在逾期记录的用户可采用四步优化策略:首先提供抵押物(如二手车、数码产品)降低机构风险;其次出具近6个月银行流水证明稳定收入;再次寻找具备担保资质的第三方进行连带责任担保;最后选择等额本息还款方式展现履约诚意。数据显示,采用组合策略的用户审批通过率比单纯申请提高63%。

上图为网友分享

此类贷款潜在风险呈金字塔结构分布:底层是高额服务费(通常占本金15-30%);中层涉及隐私泄露风险(78%平台要求开放通讯录权限);顶层存在暴力催收等法律风险。建议借款人做到"三要三不要":要留存电子合同、要核实资金到账金额、要按期保存还款凭证;不要支付前期费用、不要授权通讯录、不要签订阴阳合同。

发表评论

暂时没有评论,来抢沙发吧~