对于车主而言,汽车不仅是代步工具,更是重要的融资资产。本文系统梳理了银行、汽车金融公司、互联网金融等8大类汽车贷款渠道,深度解析各渠道的申请条件、利率差异和风险要点,并提供不同场景下的最优选择方案,帮助车主快速匹配符合需求的融资方式,规避常见贷款陷阱。

商业银行是汽车贷款的主要渠道,其核心优势在于利率较低且流程规范。申请时需准备车辆登记证、购车发票、保险单三证原件,贷款额度通常为车辆评估价的50-70%。以工商银行为例,其汽车抵押贷款年利率在4.35%-6.15%之间,最长可分36期还款。但需注意:

1. 车辆使用年限一般不超过8年

2. 贷款期间需购买全额车险

3. 逾期可能触发车辆处置程序

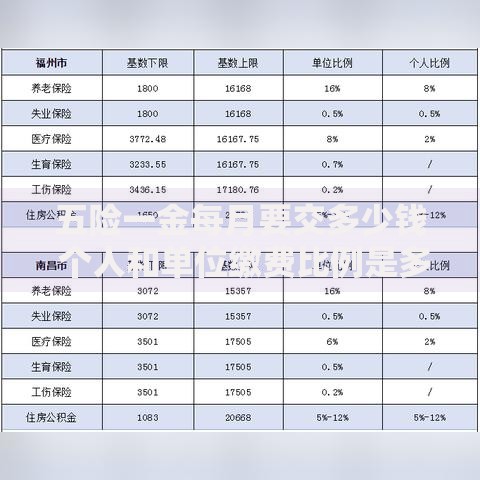

上图为网友分享

汽车厂商旗下的金融公司提供更灵活的融资方案。以大众金融为例,其特色服务包括:

P2P车贷平台和持牌消费金融公司提供快速放款服务,典型代表包括:

| 平台类型 | 放款时效 | 利率范围 |

|---|---|---|

| 抵押类平台 | 1-3工作日 | 12-18% |

| 信用类平台 | 实时放款 | 18-24% |

典当行汽车质押贷款具有放款快、手续简的特点,但存在三大风险点:

担保公司汽车贷款虽然审批宽松,但暗藏多重隐患:

? 收取贷款金额10-15%的担保费

? 要求安装多个GPS定位装置

? 逾期违约金按日1%计算

典型案例显示,某车主借款10万元,实际到手仅8.5万元,6个月后本息合计已达13.2万元。此类渠道仅建议作为最后融资选择。

根据资金需求场景进行精准匹配:

发表评论

暂时没有评论,来抢沙发吧~