当遇到紧急资金需求时,许多人希望找到不上征信的借款方式以避免影响信用记录。本文深入探讨此类借贷的合法性、常见渠道、潜在风险及操作注意事项,帮助用户在保障权益的前提下合理规划应急资金解决方案。

非征信借贷指借款记录不纳入人民银行征信系统的融资方式,其核心特征包括:

这种模式常见于民间借贷、小额网贷及部分消费金融场景,但需注意其仍可能通过第三方大数据平台形成信用轨迹。部分机构虽不上传征信,但会将违约信息共享至互联网金融协会等行业数据库。

在法律框架内存在三种合规渠道:

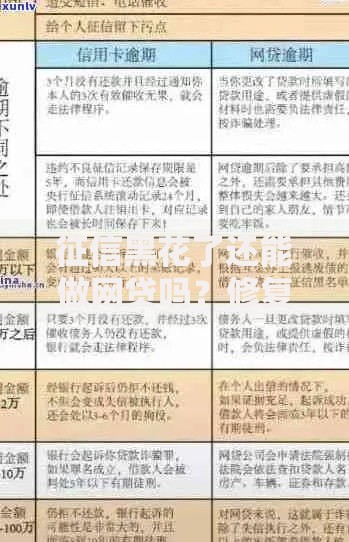

上图为网友分享

以某知名典当行为例,黄金抵押日息0.03%起,全程无征信查询。但需特别注意,任何宣称"完全不上报"的网贷平台都存在信息不透明风险,建议优先选择持牌机构。

合规平台需同时满足以下条件:

以某消费金融公司为例,其APP借款流程中明确标注"本产品不上传征信系统",但在用户协议中注明会将数据报送至百行征信。这种透明化信息披露模式更值得信赖。

上图为网友分享

潜在风险矩阵包括:

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 法律风险 | 年利率超过36%的违规放贷 | 留存转账凭证及合同原件 |

| 财务风险 | 复利计算导致债务翻倍 | 优先选择等额本息还款产品 |

某案例显示,用户通过非征信渠道借款5万元,因未核实平台资质导致陷入"砍头息"陷阱,实际到手仅3.5万元却需按5万本金计息。这突显资质审核的重要性。

分步操作指南:

上图为网友分享

某银行推出的"信用盾牌"服务值得借鉴,其通过第三方托管账户管理借款资金,确保本息偿还后自动解冻抵押物。这种机制既保护借款人权益,又不影响征信记录。

发表评论

暂时没有评论,来抢沙发吧~