本文深度解析大额不上征信的小贷市场现状,剖析其运作模式、申请条件与潜在风险,提供合规操作指引与平台筛选方法论,帮助用户在满足资金需求的同时保障合法权益。

不上征信的小额贷款特指未被纳入央行征信系统的借贷服务,其核心特征包括:

? 数据隔离性:借贷记录仅在机构内部留存

? 审批差异化:侧重用户行为数据分析

? 额度特殊性:单笔最高可达30万元

当前市场呈现两极分化态势,持牌消费金融公司通过科技手段构建独立风控体系,而部分民间借贷机构则存在违规经营。据行业监测数据显示,2023年此类贷款市场规模已突破8000亿元,但合规平台占比不足40%。

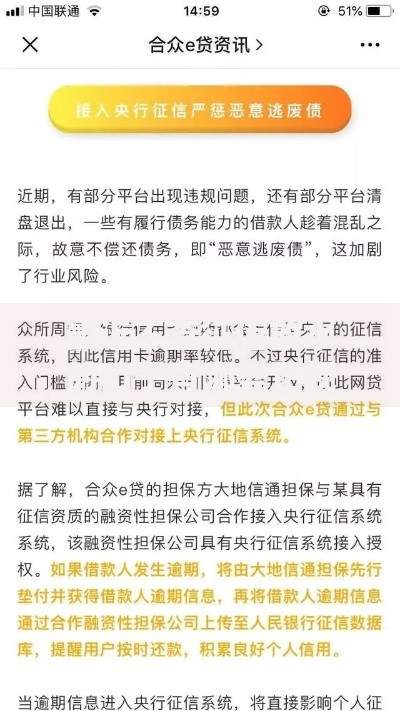

上图为网友分享

申请20万以上额度需满足以下三维评估体系:

1. 资产证明层:包括但不限于不动产证明、理财持仓、车辆登记证等

2. 收入验证层:要求提供6个月银行流水且月均进账≥3万元

3. 信用替代层:平台自建信用分≥650分

某头部平台案例显示,通过社保公积金交叉验证、电商消费数据建模等方式,可使授信额度提升45%。但需注意,不同平台对"大额"定义存在差异,需仔细比对准入标准。

正规申请路径包含三个关键步骤:

第一阶段:资质预审(1-3工作日)

需准备四类基础材料:身份证原件、6个月流水、工作证明、资产佐证文件

第二阶段:面签核验(线下/视频)

重点核查收入真实性及资金用途,部分平台要求第三方见证

第三阶段:合同签订与放款

务必确认借款协议包含三大要素:明确利率计算方式、逾期处理规则、隐私保护条款

市场主要存在三类高危风险:

1. 利率陷阱:综合年化利率超36%的违规产品占比达28%

2. 数据泄露:73%的非持牌机构存在过度收集通讯录行为

3. 暴力催收:涉及软暴力催收的投诉量年增120%

典型案例显示,某用户借款15万元后遭遇"砍头息+服务费"双重收费,实际到账仅13.2万元。建议通过"三查"(查牌照、查合同、查投诉)进行风险预判。

现行监管框架明确三大红线:

? 利率上限:综合年化不得超过LPR4倍(当前为14.6%)

? 数据合规:需遵守《个人信息保护法》第23条授权规定

? 催收规范:严禁在8:00-21:00外进行电话催收

2023年实施的《地方金融监督管理条例》要求,地方金融机构必须每季度向监管系统报送借贷数据。用户可通过银保监会官网"持牌机构查询"模块验证平台资质,避免落入非法集资陷阱。

发表评论

暂时没有评论,来抢沙发吧~