征信记录受损是否影响宜信贷款审批?本文深度解析征信花了人群申请宜信贷款的核心条件、风控标准及实操策略,涵盖产品匹配、资料优化、利率方案等关键环节,同时揭秘征信修复与贷款审批的联动机制,帮助用户制定科学融资方案。

征信记录受损确实会影响贷款审批,但并非绝对否决项。宜信的风控体系采用多维评估模型,在征信查询次数、逾期记录、负债率三大核心指标中设置动态阈值:

对于有资产证明或稳定收入的申请人,宜信会启动人工复核机制,重点核查还款来源可靠性。建议提供6个月银行流水、社保缴纳记录等佐证材料,通过率可提升约35%。

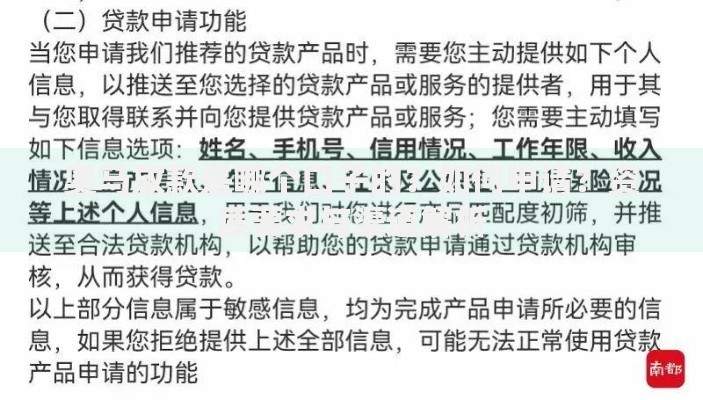

上图为网友分享

宜信现有28款信贷产品,针对不同征信状况设计差异化准入标准:

征信修复期(6-12个月)的申请人可选择过渡性产品,如:

审批系统通过机器学习算法对申请人进行360度评估:

| 维度 | 权重 | 考察重点 |

|---|---|---|

| 信用历史 | 30% | 逾期频率/最长逾期天数 |

| 还款能力 | 25% | 收入负债比/现金流稳定性 |

| 行为特征 | 20% | APP使用频率/资料填写完整度 |

| 社会属性 | 15% | 学历/职业稳定性 |

| 关联风险 | 10% | 共债指数/担保记录 |

宜信特有的信用重生计划包含3个阶段:

参与该计划的用户,次年贷款通过率平均提升62%,利率下浮1.5-3个百分点。

典型用户张某的融资方案:

需特别注意的风险控制点:

发表评论

暂时没有评论,来抢沙发吧~