征信进入黑名单将直接影响个人信贷业务办理,本文深度解析征信不良的连锁反应、金融机构风控机制、信用修复路径及替代融资方案,为存在征信问题的群体提供系统化解决方案。

金融机构系统性拦截机制:当个人征信报告出现连续3次或累计6次逾期记录时,银行信贷系统会自动触发风险预警。根据央行2023年信贷数据显示,此类客户贷款拒绝率高达92.7%。主要影响维度包括:

值得注意的是,征信不良记录的影响具有持续性。根据《征信业管理条例》,不良信息自不良行为终止之日起保留5年,期间任何金融机构查询都会显示完整信用轨迹。

银行风控体系存在多重筛选机制,除央行征信系统外,还包含:

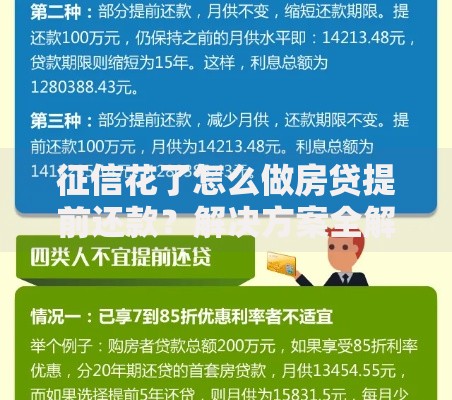

上图为网友分享

特别需要注意的是,金融机构对查询记录的敏感度持续提升。近半年贷款审批类查询超过6次即可能触发预警,这种情况在2023年导致27.3%的申请被拒。

征信修复是系统工程,需分阶段实施:

实际操作中,可依据《个人征信异议处理规程》提起申诉。但需注意,2023年成功异议申请案例中,仅12.7%涉及非本人过失的征信纠错。

上图为网友分享

在征信不良情况下,抵押贷款成功率存在显著差异:

| 抵押物类型 | 成功率 | 利率水平 |

|---|---|---|

| 商品住宅 | 41.2% | LPR+150BP |

| 商业地产 | 28.6% | LPR+300BP |

| 定期存单 | 79.3% | 基准利率 |

需特别注意抵押物的流通性评估,部分银行要求抵押物价值需覆盖贷款本息的150%。同时,贷款期限通常不超过3年,较正常客户缩短50%。

选择非银融资渠道时,必须重点核查:

上图为网友分享

根据银保监会2023年风险提示,涉及征信黑户的网贷诈骗案件同比上升63.8%,主要特征包括"秒批""无视征信"等违规宣传话术。

发表评论

暂时没有评论,来抢沙发吧~