随着网贷平台监管趋严,"黑了网贷分期贷款口子"成为热议话题。本文深度剖析网贷黑户的成因、法律风险及应对措施,揭露高息套路贷本质,并提供合法解决方案,帮助用户理性处理债务危机,避免因盲目操作陷入更深困境。

所谓"黑网贷口子"通常指非法运营的借贷平台,其风险远超普通网贷:

据央行2023年金融报告,非法网贷涉案金额达230亿元,涉及套路贷案件占比67%。借款人常陷入"以贷养贷"恶性循环,某案例显示借款人初始借款5万元,3年后滚至48万元债务。

面对已发生的网贷纠纷,需采取系统应对策略:

上图为网友分享

某法院判例显示(2023沪0105民初1234号),借款人成功举证平台收取"服务费"变相提高利率,最终判定只需偿还本金。重点需证明实际年化利率超过36%。

征信修复需分情况处理:

| 逾期类型 | 修复方案 |

|---|---|

| 非恶意逾期 | 提交收入证明+情况说明至央行征信中心 |

| 错误记录 | 通过金融机构发起异议申诉 |

需注意:征信修复公司多属诈骗,正规流程不收费。某用户通过自主申诉,3个月内成功消除2条错误记录。

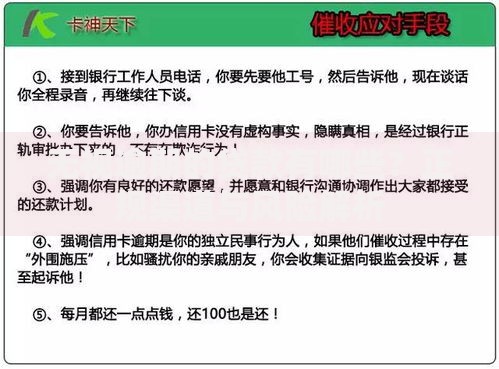

应对非法催收的三大防线:

典型案例:2023年杭州某催收公司因群发PS裸照被判赔偿精神损失费8万元。需知《刑法》第293条明确规定,恐吓威胁他人最高可处5年有期徒刑。

上图为网友分享

合法协商需把握三个原则:

某股份制银行披露数据:2023年协商成功案例中,本金分期方案占比78%,利息减免方案占22%。协商时需提供失业证明、医疗证明等困难佐证。

识别网贷诈骗的五大特征:

公安部反诈中心数据显示:2023年网贷诈骗涉案金额中,"解冻金"诈骗占比61%,"征信修复"诈骗占29%。牢记正规金融机构绝不会要求支付前期费用。

发表评论

暂时没有评论,来抢沙发吧~