征信记录不良可能导致传统贷款受阻,但仍有多种渠道可实现快速借款。本文深度解析征信花了人群的借款策略,从优化申请资料到选择合规平台,提供三步操作法帮助用户高效解决资金问题,同时规避借贷风险。

征信报告出现查询次数过多、逾期记录或负债率高等情况时,借款人需采取针对性策略:

? 信用修复优先:处理现存逾期欠款,通过信用卡分期还款降低负债率

? 选择非银渠道:持牌消费金融公司、正规网贷平台的审核标准相对灵活

? 补充资质证明:提供社保缴纳记录、房产车辆等资产证明增强可信度

某第三方数据显示,2023年消费金融公司对征信瑕疵用户的审批通过率较银行高出37.6%,但需注意年化利率普遍在18-24%区间。

不同渠道的审核侧重点存在显著差异:

上图为网友分享

典型案例显示,某用户征信报告显示8次机构查询记录,通过提供连续12个月的公积金缴存证明,成功在某持牌机构获得5万元授信额度,年化利率19.8%。

具体操作流程包括:

某金融科技平台测试数据显示,采用分时段申请的借款人,其征信查询记录集中度降低42%,平均审批时效缩短至2.3小时。

提升通过率的四大核心要素:

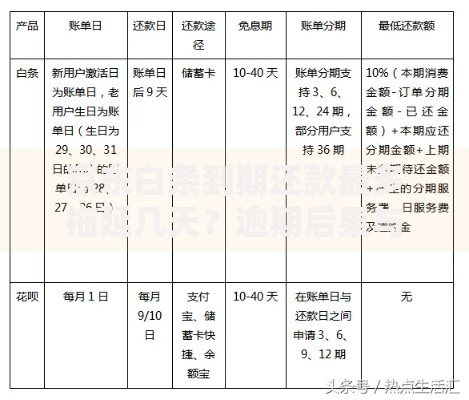

上图为网友分享

行业调研表明,提供电子合同签约记录和电商平台消费数据,可使部分金融机构的信用评分提高28-35分。

需重点关注的风险防控要点:

针对征信修复骗局,监管部门提示:任何声称可"洗白"征信记录的机构均属违法,正规信用修复需通过异议申诉流程,处理周期通常为15-30个工作日。

发表评论

暂时没有评论,来抢沙发吧~