征信报告是个人信用状况的核心依据,而“征信花了”通常指频繁查询或存在不良记录。本文将深入探讨征信报告的可视化内容、查询方式及其对贷款审批的影响,并提供修复征信的实用方法,帮助读者全面理解信用管理的重要性。

征信报告中的查询记录包含机构查询和个人自查两类,金融机构特别关注信用卡审批、贷款审批等硬查询记录。当近6个月硬查询超过6次,银行会认为申请人存在以下风险:

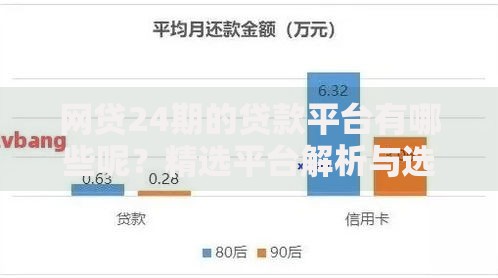

某股份制银行风控数据显示,查询次数超标的客户批贷通过率下降42%,且平均贷款利率上浮15%。这说明征信查询频率直接影响贷款成本和成功率。

中国人民银行征信中心提供的报告包含5大核心模块:

上图为网友分享

重点需要关注账户状态标识,如“呆账”“止付”等特殊标注,这些信息会直接导致贷款申请被拒。某客户因未发现报告中的担保代偿记录,导致房贷审批延误2个月。

金融机构采用三维评估模型分析征信状况:

| 评估维度 | 具体指标 | 风险阈值 |

|---|---|---|

| 时间分布 | 3个月内查询次数 | >4次预警 |

| 查询来源 | 非银机构占比 | |

| 行为关联 | 查询后授信情况 | 无批贷记录减分 |

某城商行采用智能风控系统,当检测到申请人3个月内4次小额贷款查询记录,即使无逾期也会自动降低信用评分20分。

上图为网友分享

应对查询次数过多需采取分层处理方案:

典型案例显示,某客户通过提供房产净值证明,成功抵消了8次查询记录的影响。需注意不同银行对非金融负债(如花呗、白条)的认定标准存在差异。

信用修复是系统工程,建议采用三步递进法:

上图为网友分享

某征信修复案例显示,通过将5笔网贷转为1笔银行消费贷,客户信用评分在3个月内提升67分。需特别注意征信异议申请必须在发现错误信息起20日内提出。

发表评论

暂时没有评论,来抢沙发吧~