当花呗分期还款出现困难时,用户可能面临征信受损和高额罚息的风险。本文深度解析逾期原因及应对方案,从协商还款、债务重组到法律风险规避,提供系统化解决路径,并针对不同场景提出可操作的财务优化建议,帮助用户妥善处理分期债务问题。

资金链断裂是导致花呗逾期的核心原因,具体可分为三大类型:

消费透支型:62%用户因超额消费超出还款能力,常见于冲动购买高价商品或叠加多个分期订单。例如同时分期手机、家电和旅游产品,月还款额超过收入50%。

收入波动型:23%用户因失业、降薪或经营亏损导致还款能力下降,尤其自由职业者和中小企业主受影响显著。某外卖骑手案例显示,突发疾病导致月收入从8000元骤降至3000元。

财务误判型:15%用户因忽略分期服务费、记错还款日等管理失误造成逾期。花呗分期实际年化利率可达14%-18%,12期5000元分期实际需还总额约5600元。

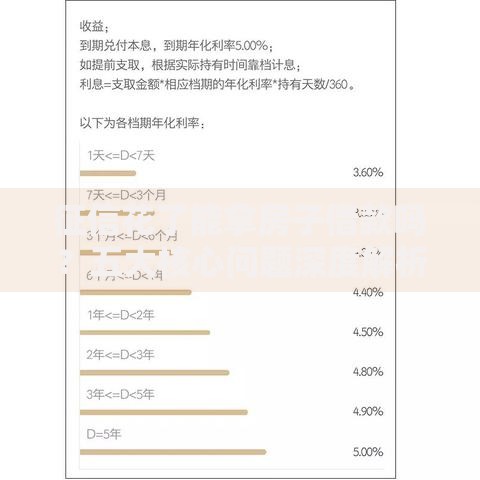

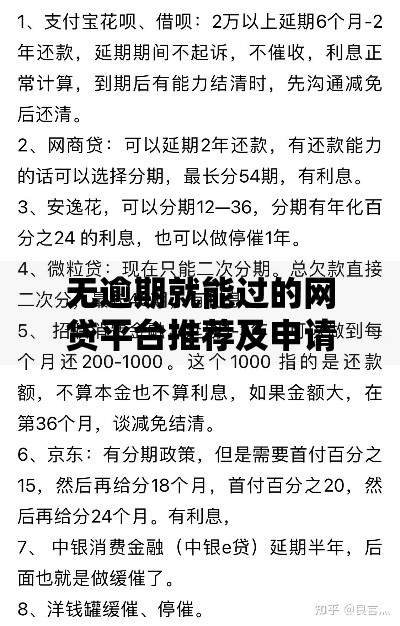

上图为网友分享

协商还款需把握三个关键步骤:

第一步:准备协商材料(需包含收入证明、银行流水、困难证明)

第二步:选择沟通渠道(优先拨打转3,紧急情况可书面邮寄协商函)

第三步:敲定具体方案:

? 延期还款:最长可申请3个月缓冲期

? 分期重组:将剩余本金重新分为6-36期

? 利息减免:逾期90天内最高可减免50%罚息

某教师成功案例:通过提供病历和工资单,将1.2万元债务重组为24期,月还款额降至500元。

债务优化需建立四维管理体系:

优先级排序:将花呗与其他信贷按利率排序,优先偿还年化18%以上债务

现金流管控:建立专项还款账户,每月收入到账后立即划转还款资金

信用工具转换:

? 使用低息信用卡代偿(需综合费率低于花呗)

? 申请银行消费贷置换(当前最低年利率3.4%)

资产处置方案:对闲置物品进行二手变现,某用户通过转卖单反相机偿还30%债务

逾期超90天将触发法律程序:

第一阶段(1-30天):产生正常利息,征信报告显示"1"(逾期1期)

第二阶段(31-90天):按日收取0.05%罚息,催收频率增至每周3次

第三阶段(90天+):可能面临支付令诉讼,某案例显示用户被冻结支付宝余额及绑定银行卡

需特别注意:2023年新版征信条例规定,逾期记录消除需结清后满5年,将影响房贷、车贷等金融服务申请。

建立长效防控机制:

消费管控:设置花呗单笔消费限额(建议不超过月收入10%)

预警系统:启用支付宝的"账单助手"功能,当分期金额触及预设阈值时自动提醒

财务储备:建立相当于3期还款额的应急基金,某用户通过每月定存500元,半年内积累3000元风险准备金

工具替代:使用借记卡关联的"余额宝心愿储蓄",既能满足消费需求又可强制储蓄

发表评论

暂时没有评论,来抢沙发吧~