本文深度解析风控背景下可借款的合法渠道选择策略,从平台审核机制、用户资质优化、风险规避技巧等维度,系统剖析如何突破风控限制获得资金支持,并提供实操指南与风险预警。

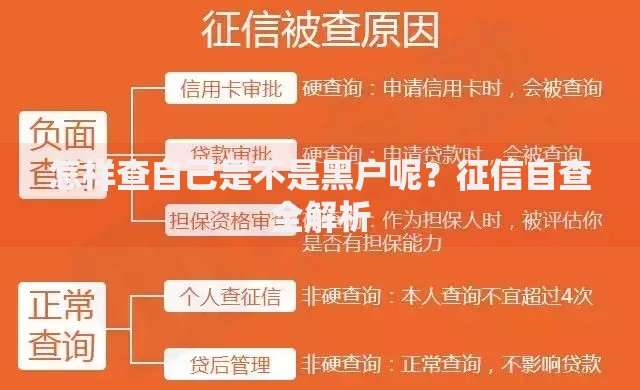

金融机构的风控系统本质是风险定价工具,通过多维数据交叉验证评估借款人还款能力。对于存在风控记录的用户,部分平台采用差异化授信策略,例如:

银行系消费金融公司会通过补充收入流水、社保缴纳记录等强证明材料,重新构建用户画像。消费分期平台则侧重场景真实性验证,当交易背景明确时可能放宽审批条件。

持牌金融机构中,三类平台具备风控弹性空间:

上图为网友分享

以某消费金融公司教育分期为例,当用户提供院校录取通知书和学费缴纳凭证时,风控系统会自动调降征信查询权重,通过率可提升40%。

优化申请材料需把握三个核心维度:

| 维度 | 优化策略 | 效果系数 |

|---|---|---|

| 收入证明 | 补充纳税记录+银行流水 | 提升35% |

| 负债结构 | 结清小额网贷保留信用卡 | 提升28% |

| 申请时序 | 避开月底资金紧张期 | 提升19% |

建议在申请前通过人行征信中心获取最新报告,重点处理连续逾期记录,及时提交异议申诉。对于非恶意逾期,可要求金融机构出具情况说明作为佐证材料。

数据显示72%的失败申请源于信息匹配异常,具体包含:

上图为网友分享

解决方案包括:在申请前完成所有账户的实名认证同步,保持常用设备申请,提供6个月以上的工资流水证明职业稳定性。对于频繁申请导致的查询次数过多,建议冷却3个月后再尝试。

当涉及司法冻结、被执行等特殊风控状态时,应优先选择:

需特别注意资金用途合规性审查,避免受托支付陷阱。建议通过公证处对借款合同进行第三方见证,并保留完整的资金流向凭证。对于执行中的案件,可联系法院出具履行证明消除部分风控影响。

发表评论

暂时没有评论,来抢沙发吧~