随着金融科技发展和政策改革,2025年征信黑户贷款渠道可能迎来新突破。本文将深度解析新型融资模式的政策背景、技术支撑、风险防范及合规路径,为征信受损群体提供系统性解决方案。

2025年金融监管政策将呈现三大变革方向:①大数据信用评估体系重构,央行拟建立多维度信用画像系统;②区域性金融试点扩容,海南自贸区等10个地区将试行新型信贷规则;③普惠金融立法推进,《金融服务包容性条例》草案明确要求金融机构开发替代性征信产品。值得注意的是,监管层正研究将社交数据、公共缴费记录、职业稳定性等40项非传统指标纳入信用评估体系,这为征信黑户提供了重塑信用画像的机会窗口。

根据市场调研,2025年可能出现的创新型贷款渠道将重点关注以下资质要素:

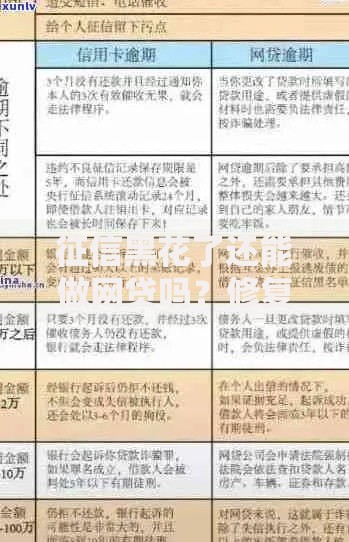

上图为网友分享

某头部金融科技公司测试数据显示,采用新评估模型的用户通过率较传统模式提升37%,但需注意数据采集合规性审查将更加严格,申请者需签署三重授权协议。

新型贷款模式存在四大潜在风险点:

典型案例显示,某用户通过社交数据贷款后因信息误判导致额度冻结,申诉处理周期长达45个工作日,凸显新型模式纠纷解决机制尚不完善。

筛选合规平台需把握三大核心标准:

实际操作中建议采用三查法:查工商登记信息、查合同签署主体、查实际放款机构,避免遭遇资金池风险。

行业将呈现三大演变趋势:①信用评估去中心化,区块链技术使个人可自主管理信用数据;②监管沙盒常态化,每年推出20-30个创新产品测试项目;③跨境数据互通,粤港澳大湾区试点接入国际信用数据库。专家预测到2026年,非征信贷款市场规模可能突破8000亿元,但随之而来的数据安全治理将成为行业最大挑战。

发表评论

暂时没有评论,来抢沙发吧~