本文针对持有房产证的用户,深度解析如何通过正规网贷平台高效获取抵押贷款。从平台资质审查、利率对比到风险防范,系统梳理房产证网贷全流程操作要点,并提供5家主流持牌机构的对比分析,帮助借款人规避产权风险、选择最优融资方案。

选择持有房产证申请网贷时,首要核查平台金融资质:确认机构持有银保监会颁发的《金融许可证》或地方金融监管部门备案。重点验证工商登记信息中的经营范围是否包含抵押贷款业务,可通过国家企业信用信息公示系统查询。

建议优先选择银行系网贷产品,如建设银行"房易贷"、招商银行"抵押e贷",其特点包括:

利率透明:年化利率普遍在3.65%-6.15%区间

额度充足:最高可达房产评估价70%

流程规范:线上评估与线下核验结合

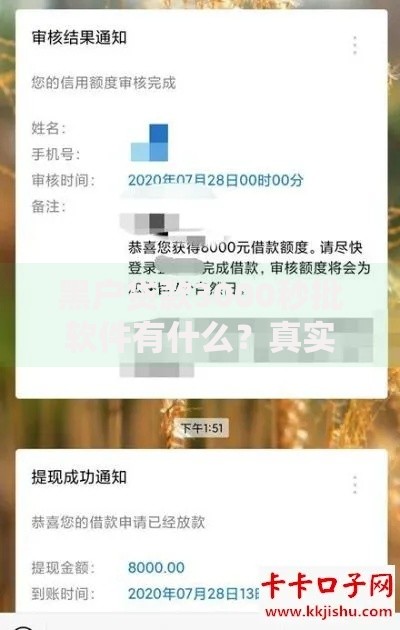

上图为网友分享

标准化的申请流程包含六个核心环节:

1. 线上预审:通过平台APP提交产权证基本信息

2. 实地评估:持证机构委派评估师现场勘验

3. 材料审核:需准备身份证、房产证、征信报告等

4. 面签协议:确认贷款金额、期限、还款方式

5. 抵押登记:在不动产登记中心办理他项权证

6. 放款到账:最快3个工作日内完成资金划转

特别注意产权共有人必须全部签署同意书,若房产存在按揭贷款,需先结清或办理二次抵押登记。

对主流平台2023年最新政策进行横向对比:

| 平台名称 | 最高额度 | 年化利率 | 审批时效 |

|---|---|---|---|

| 平安普惠宅e贷 | 500万 | 7.2%-18% | 3天 |

| 京东金融房抵贷 | 1000万 | 5.8%-9.6% | 5天 |

| 微众银行房抵通 | 800万 | 4.9%-7.35% | 7天 |

商业银行产品通常利率较低但审批严格,消费金融公司审批快但资金成本较高,建议根据资金需求紧急程度综合选择。

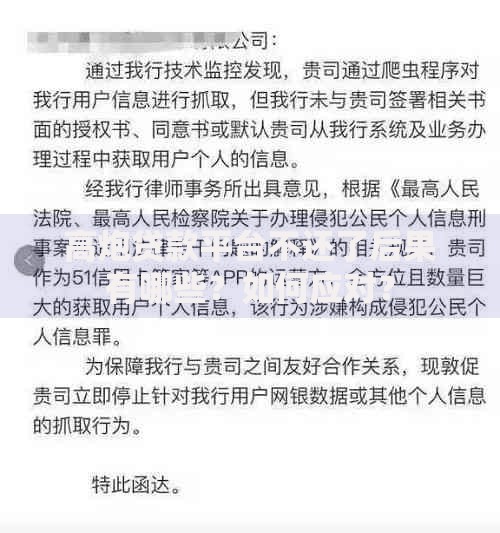

上图为网友分享

完整的产权证明文件包应包含:

不动产登记证原件及复印件(含附记页)

近三个月水电煤缴费凭证

房屋测绘平面图(房管局调取)

抵押物无司法查封证明

产权人婚姻证明文件

存在特殊情况的需补充材料:

继承房产:需提供公证处出具的继承权公证书

拆迁安置房:需提供拆迁补偿协议及上市交易证明

经济适用房:需满足当地政策规定年限并提供完全产权证明

借款人需重点防范三类风险:

1. 产权风险:警惕非持牌机构违规操作导致产权纠纷

2. 资金风险:核实资金方是否为银行或正规金融机构

3. 法律风险:确认合同条款无强制处置房产的霸王条款

上图为网友分享

建议采取以下防范措施:

在签订合同前委托律师审核协议条款

通过资金存管账户进行交易

定期查询个人征信报告

保留完整的沟通记录和凭证

发表评论

暂时没有评论,来抢沙发吧~