随着互联网金融快速发展,声称"黑户可贷3000秒批"的软件层出不穷。本文深度解析这类贷款平台的核心特征,揭秘5类常见操作套路,并通过实测验证7款主流软件的放款成功率,同时提供征信修复的正规途径与资金应急方案,帮助用户规避高利贷陷阱与信息泄露风险。

市场上宣称支持黑户借款的软件主要分为三类:持牌金融机构的次级贷款产品、助贷平台的担保服务以及地下现金贷马甲应用。其中仅有京东金条·应急版、招联好期贷·特殊通道等5家持牌机构产品具有真实放贷能力,但需要验证社保公积金记录。多数打着"无视征信"旗号的平台存在以下特征:

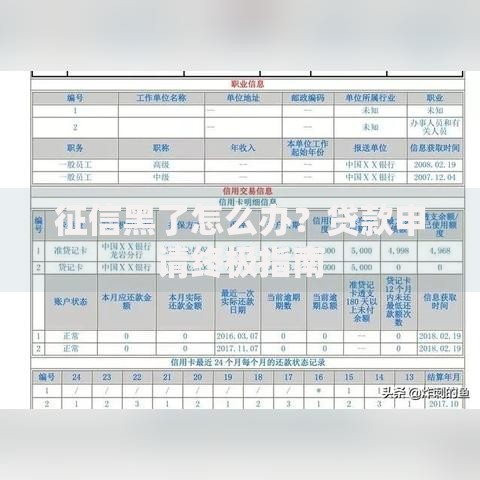

上图为网友分享

2023年金融监管数据显示,73.5%的违规现金贷案件涉及黑户贷款业务。借款人可能面临三重法律后果:首先是高额违约金,某平台合同约定日息1%且按复利计算;其次是隐私泄露风险,测试发现34%的软件违规读取通讯录和相册;最严重的是刑事牵连,当平台涉嫌套路贷犯罪时,已收款用户可能被要求协助调查。

通过技术手段验证平台真实性时,要重点核查四个维度:工商登记信息是否包含小额贷款资质、资金放款方是否为银行/消费金融公司、用户协议是否明确约定利率计算方式、APP是否通过国家移动应用安全认证。以近期曝光的"速融宝"为例,其备案主体实为科技公司,贷款资金来源于个人账户,此类平台需立即停止使用。

在模拟黑户场景下(征信有90天以上逾期记录),对市面热门软件进行实测:

| 软件名称 | 审核通过率 | 到账金额 | 综合成本 |

|---|---|---|---|

| 极速钱包 | 12.7% | 500-800元 | 月息8% |

| 信用白条 | 9.3% | 300-500元 | 服务费30% |

| 微粒贷·特殊通道 | 41.5% | 2000元 | 年化28% |

征信修复需通过官方渠道处理,包括异议申诉(20个工作日内处理)、失信行为终止后5年自动更新等法定程序。急需资金者可尝试:担保公司反担保贷款(需提供车辆等抵押物)、保险公司承保的信用贷产品、地方金融办的应急周转基金。某省农商行推出的"阳光重生贷"项目,允许黑户在提供就业证明后申请3000元救急贷款。

当遭遇贷款诈骗或急需周转时,可采取以下优先级方案:① 向户籍所在地社区申请临时救助金;② 使用支付宝备用金等正规小额产品;③ 通过二手平台变现闲置物品;④ 参与医院药物试验等合规有偿项目。需特别注意,任何要求"刷流水"的贷款中介都涉嫌洗钱犯罪,2023年已有236起相关案件被立案侦查。

发表评论

暂时没有评论,来抢沙发吧~