近年来,"黑花口子7天还教"成为网络借贷领域的新型诈骗模式,通过虚假宣传诱导急需资金周转的借款人。本文深度解析该套路运作原理,揭露其"砍头息""暴力催收"等特征,提供法律维权及正规融资渠道指引,帮助公众有效识别并防范金融陷阱。

所谓"黑花口子7天还教",实为非法现金贷变种。其核心特征有三:

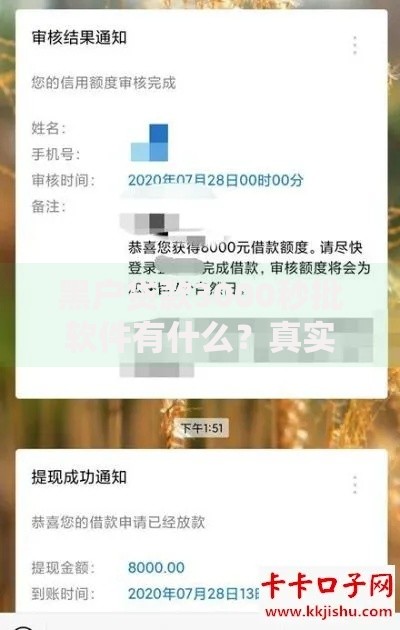

该类平台通常伪装成"应急借款导师",以"无抵押""秒到账"为诱饵,实际通过阴阳合同和服务费拆分掩盖真实利率。例如某案例显示,借款人实际到手850元却要签订1500元借据,7天后需偿还本息合计1800元。

此类平台通过四层收费结构榨取借款人:

上图为网友分享

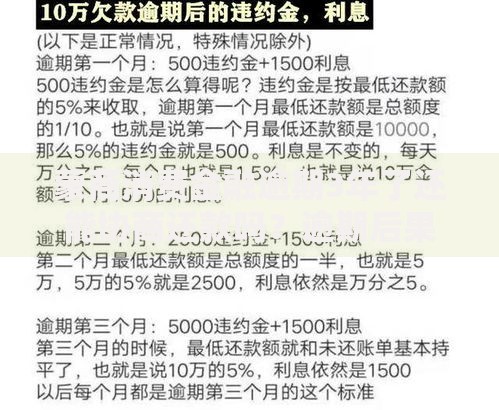

据金融监管部门监测,某典型平台综合年化利率达2487%,远超最高人民法院规定的民间借贷利率保护上限。更恶劣的是,部分平台采取续期连环套,诱导借款人反复借贷支付利息。

面对非法催收,应掌握三大应对原则:

根据《互联网金融逾期债务催收自律公约》,催收人员不得采用恐吓、侮辱性语言。若遭遇上门催收,可立即拨打110报警。某地法院2023年判例显示,借款人成功通过举证超额利息,使法院判定只需偿还本金。

识别非法网贷需关注五个关键点:

上图为网友分享

正规金融机构如银行、持牌消费金融公司,均能在银保监会官网查询备案信息。某省银监局数据显示,2023年三季度96%的非法网贷投诉涉及无证经营问题。

维权应采取四步走策略:

值得注意的是,根据《关于审理民间借贷案件适用法律若干问题的规定》,借款人可主张返还已支付超过LPR四倍的利息。某地中级人民法院2023年典型案例中,借款人成功追回超额支付的利息23万元。

发表评论

暂时没有评论,来抢沙发吧~