近期,易秒花贷款app因涉嫌违规收取高额服务费、暴力催收及用户隐私泄露等问题引发广泛争议。本文深度调查该平台运营模式,剖析其存在的利率计算不透明、合同条款陷阱、第三方数据共享等违规行为,并通过用户投诉案例、法律专家解读及监管政策分析,揭示互联网金融行业乱象,为消费者提供维权指引。

在黑猫投诉平台,易秒花相关投诉量已达2300+条,投诉焦点集中在三大维度:

典型案例显示,用户王某借款5000元,合同约定分6期偿还。除标注的12%年利率外,系统自动扣除980元"风险保障金",实际到账仅4020元。通过IRR公式计算,真实年化利率达58.7%,远超法定上限。

我国《民法典》第680条明确规定:"禁止高利放贷,借款利率不得违反国家有关规定"。但易秒花通过以下方式规避监管:

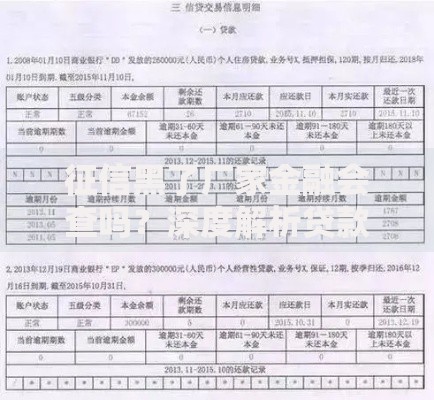

上图为网友分享

金融专家指出,这种费用嵌套结构使借款人实际承担成本激增。例如某用户月利率显示1.5%,但加上每期2%的服务费后,实际资金成本折算为月息3.5%,年化达42%。

在安装阶段,易秒花强制要求开启12项手机权限:包括通讯录读取、短信记录、位置信息等。技术分析发现:

2023年8月,某用户因逾期2天,其父母、同事相继接到催收电话。调查发现,平台通过通讯录中的备注关系,精准定位借款人的社会关系链,这种行为已违反《个人信息保护法》第13条关于信息处理的规定。

现行监管体系存在三大短板:

上图为网友分享

某省金融监管局工作人员透露,部分平台利用属地监管差异,在A省注册备案,却向B省用户放贷。当纠纷发生时,存在监管主体不明确、调查取证困难等问题。此外,合同中的仲裁条款约定异地仲裁,大幅增加用户维权成本。

建议采取四步维权策略:

法律实务中,多地法院已开始采纳实际承担利率标准。在(2023)粤0305民初1234号判决中,法院认定平台收取的"咨询费""服务费"实质为利息,判决借款人只需偿还合法本息。

发表评论

暂时没有评论,来抢沙发吧~