本文针对“48小时还款不上征信吗”这一核心问题,系统梳理不同贷款机构宽限期政策、征信上报规则及逾期补救方案。通过分析银行、网贷平台差异,解读《征信业管理条例》具体条款,揭示短期逾期对个人信用的真实影响,并提供4类场景下的风险规避策略。

根据央行《征信业管理条例》,金融机构需在T+1日内上报逾期记录。但实际操作中存在三类处理模式:

以工商银行为例,其信用卡业务提供3天还款宽限,但需注意两点限制:①仅限非恶意逾期 ②年累计使用不超过2次。而部分网贷平台如某消费金融公司,采用智能分单系统,逾期30分钟即启动催收流程。

征信上报存在三重时间节点,影响最终记录结果:

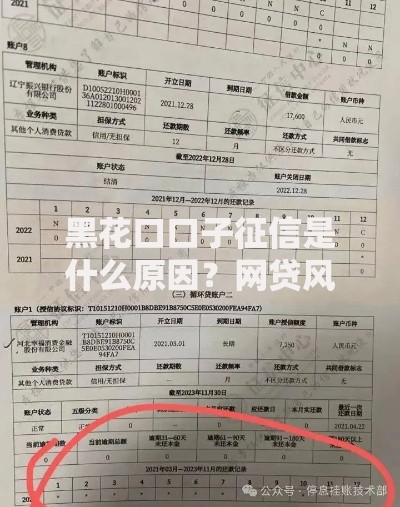

上图为网友分享

实际案例显示,某用户支付宝借呗逾期61小时后还款,仍产生征信记录。关键因素在于该产品采用T+0报送机制,与银行系统存在本质差异。

通过调研27家主流金融机构,得出以下对比数据:

| 机构类型 | 宽限期 | 特殊条款 |

|---|---|---|

| 国有银行 | 1-3天 | 需提前报备 |

| 股份制银行 | 0-2天 | 首次逾期豁免 |

| 城商行 | 0-1天 | 地域性政策差异 |

| 消费金融 | 无 | 智能系统监控 |

特别提醒:某外资银行推出的弹性还款计划,可将宽限期延长至5天,但需支付0.05%日息。

已产生不良记录时,可采取四步修复法:

某用户通过征信异议绿色通道,在提供住院证明后,成功消除因住院导致的逾期记录。

推荐使用以下方法构建还款防护网:

某科技公司开发的AI智能还款机器人,可自动匹配还款日期与资金到账时间,降低85%的逾期风险。

发表评论

暂时没有评论,来抢沙发吧~