随着互联网金融发展,网贷软件成为应急借款的重要渠道。本文深度解析容易下款的网贷平台特征,从正规持牌机构、审核流程、征信要求等维度推荐通过率高的产品,并揭露常见申请误区,帮助用户安全高效获得资金支持。

根据银保监会备案数据及用户实测反馈,以下平台通过率相对较高:

需特别注意,所有正规平台均需完成身份证验证+银行卡绑定+人脸识别三重认证。部分宣称"无视黑白户"的平台存在违规风险,建议选择年利率在24%以内的合规产品。

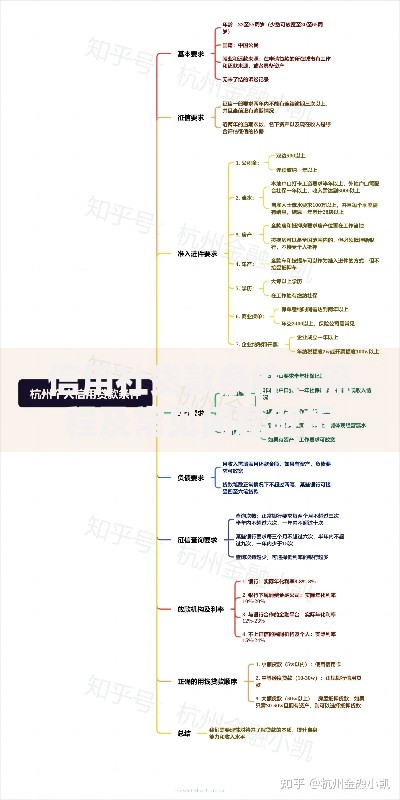

选择网贷软件应重点关注三大核心指标:

上图为网友分享

实测数据显示,提供公积金/社保缴纳证明可提升58%通过率。例如招联好期贷在补充社保信息后,额度审批通过率可达72%。

网贷平台风控系统主要评估六大维度:

| 评估项 | 权重占比 | 优化建议 |

|---|---|---|

| 信用记录 | 35% | 确保近半年无连续逾期 |

| 收入稳定性 | 25% | 提供6个月银行流水 |

| 负债率 | 20% | 信用卡使用率<70% |

特别提醒:多头借贷记录会触发风控预警。同一时段申请超过3家平台,系统自动拒绝率增加42%。

征信存在逾期记录的用户可尝试以下方法:

以平安普惠为例,保单质押贷款审批通过率可达81%,年利率较信用贷低8-12个百分点。

问题1:为什么资料相同但审批结果不同?

不同平台采用差异化风控模型,例如度小满侧重消费行为分析,而蚂蚁借呗更关注支付宝使用数据。

问题2:被拒后多久可重新申请?

建议间隔3个月再申请,频繁操作会导致征信查询次数过多。根据《征信业管理条例》,1个月内机构查询记录超过5次将影响评分。

问题3:如何避免网贷诈骗?

正规平台不会要求支付前期费用,凡是以"解冻金""保证金"名义收费的均为诈骗。可通过银保监热线核实平台资质。

发表评论

暂时没有评论,来抢沙发吧~