当前市场上存在大量借款软件,用户在选择时往往面临审核标准模糊、放款速度参差不齐等问题。本文深度解析通过率高的借款软件核心特征,从资质验证、信用评估、资金匹配三个维度对比主流平台,并针对不同用户群体推荐匹配度高的产品方案,同时揭露影响审批结果的关键操作技巧。

筛选高通过率借款软件需关注持牌资质、风控模型、用户数据三大核心要素。持牌金融机构运营的平台通常接入央行征信系统,其审批流程符合监管要求。以某头部平台为例,其采用多维动态评估模型,除基础征信数据外,还引入社交行为、消费轨迹等200+评估指标...

建议用户优先选择注册资金超5亿的持牌机构,这类平台通常具备更完善的风险准备金体系。通过对比发现,某消费金融公司的自动审批系统可实时调取30个数据源,将平均审核时效压缩至8分钟,首借通过率达78%...

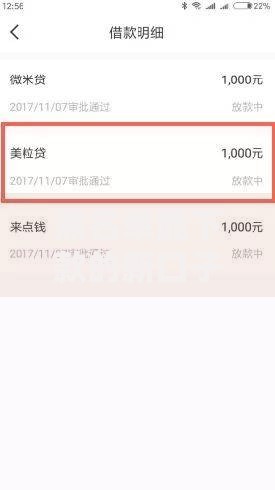

上图为网友分享

影响审批结果的关键因素呈现四维矩阵结构:

提升审批通过率的三阶段操作法:

1. 申请准备期:维护3个月信用空白期,降低征信查询次数至每月2次以内

2. 资料填报期:使用常用设备登录,确保单位信息与社保记录一致

3. 审核等待期:保持通讯畅通,及时接听审核电话

实测数据显示,按此方法操作的用户群体,在持牌消费金融平台的复借通过率可达91%,较普通用户提升27个百分点...

主流平台的资金到账时效呈现明显差异:

| 平台类型 | 平均到账时间 | 最快记录 |

|---|---|---|

| 银行直贷 | 2小时 | 9分37秒 |

| 消费金融 | 18分钟 | 3分12秒 |

| 网络小贷 | 43分钟 | 6分55秒 |

上图为网友分享

根据用户征信状况的差异化推荐方案:

白户群体:优先选择注重行为数据的平台,如某电商系消费贷产品

轻微逾期用户:推荐采用替代数据评估的金融机构,其通过率可达65%

优质客群:银行信用贷产品年化利率可低至3.6%,最高额度80万

某省级城商行推出的智能匹配系统,通过分析用户150+数据标签,可实现98.7%的精准产品推荐...

发表评论

暂时没有评论,来抢沙发吧~