随着金融科技发展,部分正规网贷平台通过多维风控手段降低征信审核权重。本文深度解析不看征信的正规网贷平台筛选逻辑,揭露平台运作机制、申请要点及避坑策略,帮助用户安全高效解决资金需求。

目录导读

- 如何判断网贷平台是否正规?

- 哪些网贷平台不查征信?

- 不查征信平台如何风控?

- 申请流程有哪些特殊要求?

- 使用这类贷款要注意什么?

1. 如何判断网贷平台是否正规?

正规网贷平台必须具备三证一备案:工商营业执照、小额贷款业务许可证、ICP经营许可证,并在地方金融监管部门完成备案登记。用户可通过全国企业信用信息公示系统核验资质,重点查看注册资本是否超过3亿元,这是银保监会规定的小贷公司最低注册门槛。

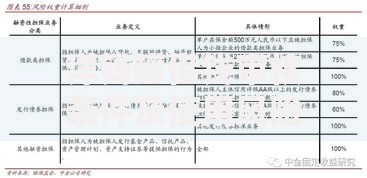

上图为网友分享

平台运营透明度是重要判断标准,正规机构会在显著位置披露年化利率范围、服务费明细及逾期处理规则。以某消费金融公司为例,其借款合同明确标注综合年利率12%-24%,无任何隐藏费用,还款计划精确到每日应还金额。

2. 哪些网贷平台不查征信?

部分持牌机构通过替代数据建立信用评估模型:

- 电商消费贷:京东金条、蚂蚁花呗(评估购物行为数据)

- 社保公积金贷:宜人贷、平安普惠(验证社保缴纳记录)

- 运营商数据贷:招联好期贷(分析通讯消费稳定性)

这些平台虽不查询央行征信,但会通过

三方数据交叉验证评估风险。例如某平台要求用户授权6个月以上手机账单,通过通话频率、缴费记录判断用户稳定性,数据维度达127项。

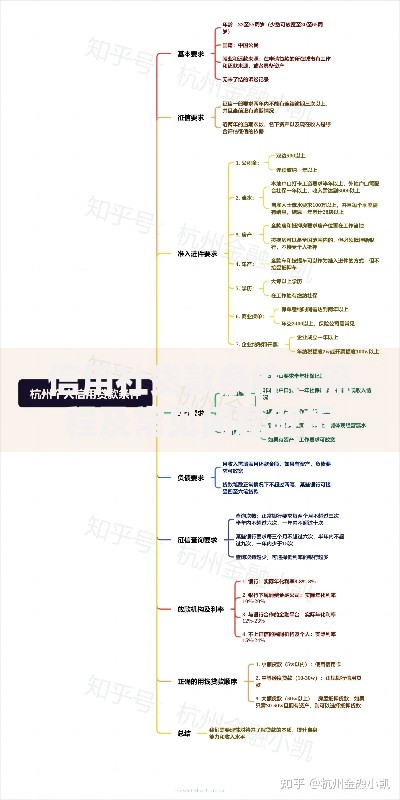

上图为网友分享

3. 不查征信平台如何风控?

替代征信的风控体系包含四层过滤机制:

- 设备指纹识别:检测申请设备是否关联多个高风险账户

- 行为轨迹分析:记录申请过程中的操作停顿、信息修改次数

- 社交关系图谱:分析通讯录联系人信贷违约概率

- 消费能力评估:验证支付宝年度账单、微信零钱流水

某持牌机构披露,其非征信风控模型准确率达82%,坏账率控制在3%以内,通过分析用户安装的452个APP类型预测还款能力。

4. 申请流程有哪些特殊要求?

非征信贷款申请需准备三类核心材料:

- 连续6个月社保/公积金缴纳证明

- 实名认证超过2年的支付宝账号

- 常用手机号近3个月通话详单

流程中需特别注意

信息一致性验证,包括身份证地址与收货地址匹配度、银行卡开户地与IP定位一致性等。某平台案例显示,收货地址变更超过3次的用户通过率下降67%。

上图为网友分享

5. 使用这类贷款要注意什么?

重点防范三大风险点:

- 利率合规性:确认综合年化利率不超过24%,某案例显示用户实际支付利率达34%后被法院判决退还超额利息

- 数据安全:拒绝过度授权通讯录、相册等隐私权限

- 债务管理:单平台借款不超过月收入50%,多平台负债率控制在80%以下

建议优先选择提供

弹性还款服务的平台,如某机构允许每年2次修改还款日,延期3天不计入逾期,有效降低违约风险。

暂时没有评论,来抢沙发吧~