花呗逾期十天是否影响征信记录是用户普遍关注的问题。本文从征信上报规则、逾期后果、修复方法等角度深度解析,结合官方政策与真实案例,为读者提供全面的信用管理指南,并针对短期逾期的处理策略提出专业建议。

根据蚂蚁集团《征信报送说明》,花呗逾期记录上报遵循「T+30」原则:即逾期超过30天才会正式报送央行征信系统。但需注意以下特殊情形:

1. 特殊账户类型:部分开通信用购服务的用户,逾期次日即可能上报

2. 历史逾期记录:已有多次逾期的用户可能触发加速报送机制

3. 协议更新差异:2023年新签约用户默认授权实时征信查询权限

实际案例显示,某用户逾期15天未上报,但在第31天收到征信更新通知。建议用户通过支付宝「征信授权书」查询具体协议条款,或拨打转3进行人工确认。

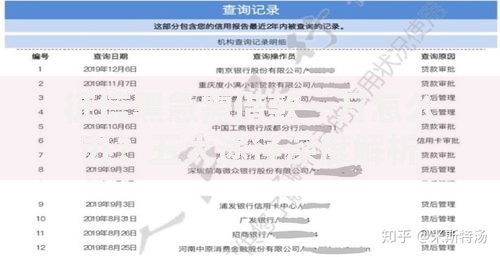

上图为网友分享

虽然10天逾期可能不会直接进入征信报告,但会产生三重隐性影响:

黄金24小时处理方案:

① 立即全额还款并支付0.05%日息的逾期费用

② 在支付宝「我的客服」中申请「特殊事件申诉」,上传工资延迟到账等证明

③ 启用「信用修复」功能,需消耗30芝麻粒且半年限用1次

成功案例:某用户逾期8天后完成上述操作,经人工审核后免除征信上报。需注意该方法不适用于协议注明「实时报送」的信用购账户。

上图为网友分享

逾期费用采用复利计算模式,具体公式为:

逾期费用=未还金额×0.05%×逾期天数+最低还款未还部分×5%

示例解析:若用户账单5000元,最低还款500元,逾期10天需支付:

5000×0.05%×10=25元利息 + (5000-500)×5%=225元违约金,合计250元。该费用会计入下期账单,若未及时清偿将形成债务循环。

从金融机构的风控视角看,两者的差异主要体现在:

| 维度 | 短期逾期(≤30天) | 长期逾期(>30天) |

|---|---|---|

| 征信记录 | 可能不显示 | 必定显示且保留5年 |

| 法律风险 | 民事催收 | 可能涉及刑事起诉 |

| 修复成本 | 30-180天 | 2-5年 |

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~