随着网贷行业监管趋严,仍有部分合规平台保持稳定放款能力。本文通过实测数据、用户反馈和平台运营分析,深度解析当前仍可正常下款的网贷渠道,从申请条件、利率范围到风险规避,全面梳理网贷申请的核心要点,帮助用户精准匹配借款方案。

判断平台下款能力需从运营资质、资金存管、用户反馈三方面综合考察。持牌机构如招联消费金融、马上消费金融等,其放款系统直连央行征信,审批通过率与银行基本持平。实测数据显示,头部平台日放款量超10万笔,资金充足率维持在120%以上。

重点关注平台的实时放款案例,如某平台在2023年三季度新增用户中,首贷通过率达68%。另需验证资金存管银行是否公示,避免遭遇资金池风险。用户可通过中国互联网金融协会官网查询备案信息。

根据第三方监测机构数据,下款率TOP5平台包括:

上图为网友分享

需注意各平台隐性门槛,如360借条要求芝麻分≥600,京东金条需绑定PLUS会员。建议同时申请2-3家平台,但需控制征信查询次数,月查询不宜超过3次。

被拒用户可采取四步修复法:首先检查征信报告是否存在连三累六逾期记录,其次优化负债率至50%以下,再次补充社保公积金等增信材料,最后选择抵押类产品提高通过率。实测案例显示,修复后二次申请成功率提升40%。

重点推荐助贷模式,如平安普惠通过联合放款机制,将用户需求智能匹配至28家资金方,系统自动选择通过率最高的渠道,较单一平台申请效率提升3倍。

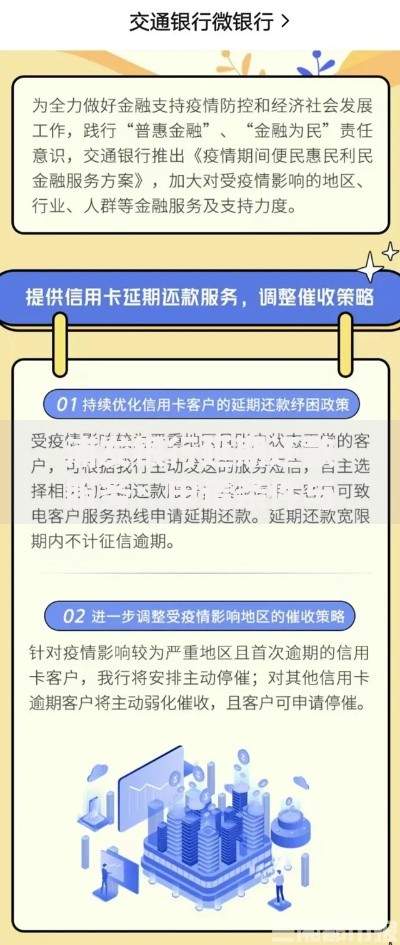

上图为网友分享

获取10万以上额度需满足三重认证:

以微众银行微粒贷为例,其大额通道要求用户持有他行信用卡且额度≥5万,并提供6个月工资流水。系统采用交叉验证算法,综合评估32个维度数据生成授信结果。

警惕三类高风险平台:要求支付前期费用的"砍头息"平台、年化利率超36%的高利贷平台,以及未公示资质的山寨平台。合法网贷合同必须包含借款金额、期限、利率三要素,且放款前不得收取任何费用。

上图为网友分享

建议安装国家反诈中心APP实时检测平台风险,遇到可疑情况立即通过金融消费权益保护热线举报。保留好借款合同、还款记录等凭证,确保发生纠纷时可依法维权。

发表评论

暂时没有评论,来抢沙发吧~