征信被列入黑名单后,用户普遍关心微信号是否仍可正常使用,尤其是涉及支付、贷款申请等功能是否会受限。本文从征信黑名单对微信账户的影响切入,深入探讨微信基础功能、支付权限、贷款渠道限制及法律风险,并提供征信修复与合规贷款建议,帮助用户全面了解相关规则。

征信系统与微信账户管理体系属于不同维度的监管范畴。根据《征信业管理条例》规定,个人征信记录主要用于金融机构信贷业务评估,而微信号作为社交工具,其注册和使用权限主要受《腾讯微信软件许可及服务协议》约束。具体表现为:

上图为网友分享

微信支付体系与征信系统的关联主要体现在支付分评估系统和金融产品准入两个层面。根据微信支付《用户服务协议》第7.3条规定:

微信平台贷款渠道可分为正规金融机构与非持牌机构两类。根据央行2023年《金融产品网络营销管理办法》:

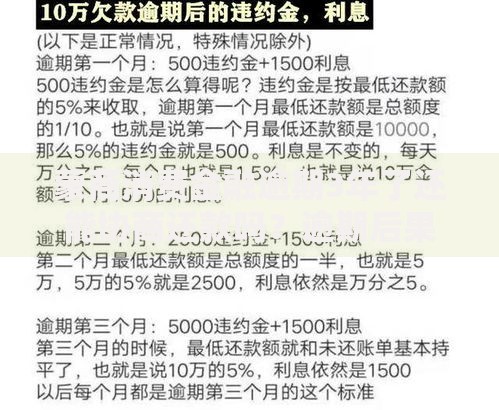

上图为网友分享

征信黑名单用户通过微信渠道借款可能触发多重法律问题:

| 风险类型 | 法律依据 | 后果示例 |

|---|---|---|

| 高利贷陷阱 | 《民法典》第680条 | 超出LPR4倍利率部分不受保护 |

| 信息泄露 | 《个人信息保护法》第10条 | 聊天记录被用于暴力催收 |

| 账户封禁 | 《非银行支付机构网络支付业务管理办法》第18条 | 异常交易触发支付功能冻结 |

征信修复需遵循五年自动更新与异议申诉双轨机制:

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~