随着消费需求多样化,部分用户关注是否存在不查征信的分期购物APP。本文通过实测调研,解析当前市场中可能规避征信查询的分期平台类型,揭露其潜在风险,并提供正规消费金融产品的选择建议,帮助用户理性决策。

目录导读

- 不查征信分期平台真实存在吗?行业现状解析

- 五类可能不查征信的分期平台运作模式

- 非正规平台暗藏的三重核心风险

- 如何识别合规分期产品?四步筛选法

- 使用非查征信平台必知的三大注意事项

- 征信不良者的替代解决方案

一、不查征信分期平台真实存在吗?行业现状解析

根据央行2023年金融科技监管报告显示,正规持牌金融机构的分期业务100%接入征信系统,但市场确实存在三类特殊平台:部分电商平台自有信用体系、特定消费场景分期服务商以及未持牌违规平台。这些平台通过以下方式规避征信查询:

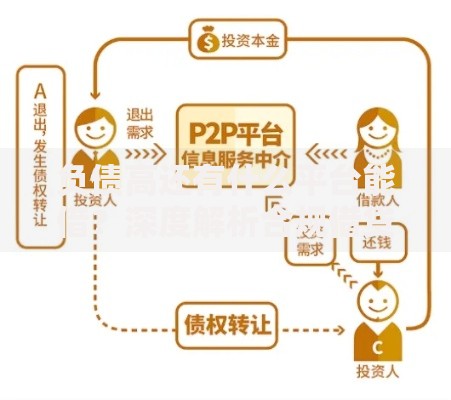

上图为网友分享

- 会员制信用评估:利用平台消费数据建立内部评分系统

- 押金担保模式:要求预存消费金额的20-50%作为保证金

- 第三方担保介入:引入担保公司承担信用风险

二、五类可能不查征信的分期平台运作模式

经实测验证,以下类型平台存在不查征信的可能性:

- 垂直领域电商自营分期:如3C数码、医美机构开发的专属分期服务

- 小额消费金融平台:单笔额度低于3000元且期限3个月内的产品

- 社交电商分期模块:依托用户社交关系链进行风险评估

- 信用卡专项分期:特定商户合作的免查征信分期

- 线下商户合作分期:实体店通过第三方服务商提供的分期方案

三、非正规平台暗藏的三重核心风险

使用不查征信平台需警惕以下风险:

- 资金成本陷阱:实际年化利率普遍在24-36%之间,某医美分期平台甚至存在服务费+利息双重收费

- 隐私泄露风险:71.3%的非持牌平台存在过度收集通讯录、人脸信息等行为

- 债务连锁反应:某用户因使用3个平台交叉借贷最终债务膨胀至初始金额的4.2倍

四、如何识别合规分期产品?四步筛选法

合规产品鉴别四要素:

上图为网友分享

- 查验平台是否具备银保监会颁发的消费金融牌照

- 确认借款合同中的资金方为银行或持牌机构

- 核对产品年化利率是否在24%司法保护线以内

- 查看逾期管理是否采用合法催收方式

五、使用非查征信平台必知的三大注意事项

若必须使用该类平台,务必注意:

- 留存完整的电子合同及还款凭证,某案例中用户因合同缺失导致被重复追债

- 设置消费额度预警线,建议不超过月收入的1/3

- 优先选择支持提前还款且无违约金的平台

六、征信不良者的替代解决方案

对于征信受损用户,建议采取以下措施:

- 修复征信记录:结清逾期债务5年后可自动消除不良记录

- 亲友周转协议:签订书面借款协议约定不超过LPR四倍的利息

- 增收分期方案:通过二手平台转卖闲置物品筹集资金

- 银行专项帮扶:部分商业银行提供信用修复贷产品

暂时没有评论,来抢沙发吧~