随着网络借贷平台激增,部分机构宣称"不需要成年的借钱软件直接转微信"吸引青少年用户。本文深度剖析该现象背后的运作模式,揭示未成年人参与网络借贷可能面临的资金风险、法律纠纷及信用隐患,并提供防范网络诈骗和建立正确理财观念的具体建议。

市场上确实存在部分违规借贷平台,通过技术手段规避年龄验证系统。这些平台通常采用以下三种操作模式:

1. 虚假身份认证体系:利用虚拟身份证生成器伪造成年人信息,2023年网信办专项整治中查处37款此类APP。

2. 社交平台隐蔽推广:在青少年聚集的短视频平台、游戏社区投放"秒过审""零门槛"广告,诱导用户添加私人微信转账。

3. 信用担保贷款:要求未成年人提供同学、亲友的信用信息作为担保,实际构成连环债务陷阱。

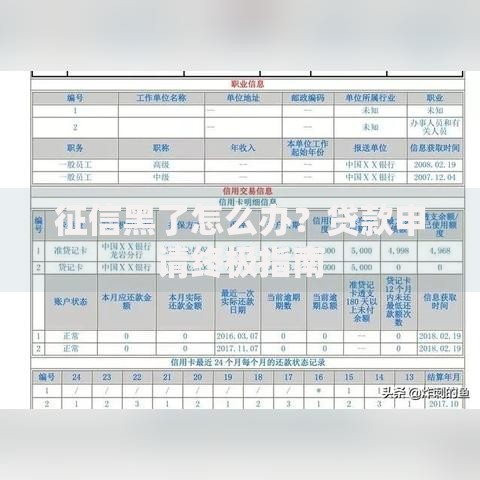

上图为网友分享

根据《民法典》第十九条规定,八周岁以上未成年人的民事法律行为需法定代理人同意。实际操作中违规平台通过以下方式逃避监管:

未成年人签署的借款合同可能被法院判定无效,但需注意:已实际使用的借款本金仍需返还,且可能面临高额违约金诉讼。

技术调查显示违规平台主要采用三类身份验证漏洞:

值得注意的是,这些技术手段均涉嫌触犯《网络安全法》第44条,用户一旦发现应立即向网络不良信息举报中心投诉。

上图为网友分享

未成年人面临非法催收时应采取三阶段应对策略:

第一阶段:证据固定

? 完整保存借款合同、转账记录、聊天截图

? 对骚扰电话进行通话录音

第二阶段:法律救济

? 向银保监会消保局提交书面投诉

? 通过司法援助申请支付令撤销高利贷

第三阶段:信用修复

? 在人民银行征信中心申请异议申诉

? 通过正规金融机构建立良性信用记录

预防借贷风险的根本在于培养理性消费习惯:

| 消费场景 | 替代方案 | 执行效果 |

|---|---|---|

| 电子产品消费 | 参与品牌以旧换新计划 | 最高可抵现40% |

| 教育培训需求 | 申请国家助学贷款 | 在读期间免息 |

| 应急资金周转 | 使用银行监护联名账户 | 日限额500元 |

家长应定期查看子女微信支付账单,学校需加强金融知识教育,共同构建未成年人财务安全防护网。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~