随着小额信贷需求增加,市场上涌现出多个1000元贷款新口子。本文深度解析低门槛贷款渠道,对比平台资质、利率和审核流程,提供安全借贷指南及避坑策略。

2023年监管政策调整后,持牌金融机构推出的小额信用贷款产品呈现三大特征:

1. 准入条件放宽:部分平台取消征信硬性要求

2. 审批时效提升:AI风控系统实现10分钟放款

3. 使用场景拓展:支持电商分期和即时消费

值得注意的是,正规新口子必须具备银保监会备案号,用户可通过「国家政务服务平台」查询机构资质。部分违规平台通过虚假广告吸引用户,实际收取高额服务费,需特别注意合同条款中的隐藏费用。

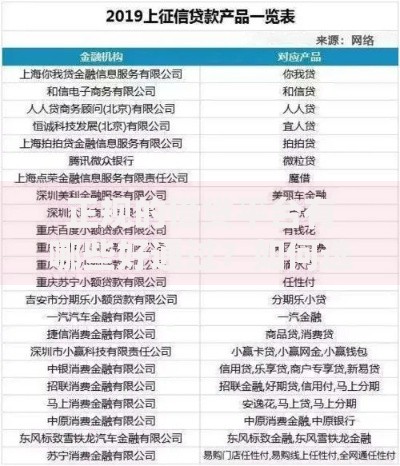

上图为网友分享

选择贷款平台需建立四维评估体系:

① 资质审查:确认平台持有《金融许可证》及《营业执照》

② 利率比对:年化利率需符合司法保护上限(现行标准24%)

③ 用户评价:参考黑猫投诉等第三方平台数据

④ 协议透明度:重点查看《借款合同》第3章费用条款

建议优先选择银行系产品,如招行「闪电贷」、建行「快e贷」,此类产品虽审批较严,但利率普遍低于消费金融公司。对于征信空白用户,可尝试持牌消金公司的「新手专项」产品,通常给予30天免息体验期。

标准化申请流程包含六个关键节点:

1)实名认证:需准备身份证原件进行人脸识别

2)信息填报:工作单位需与社保缴纳记录一致

3)信用评估:部分平台接入「百行征信」系统

4)额度审批:依据大数据模型动态测算

5)合同签署:注意电子签章的法律效力

6)资金到账:最快可实现5分钟放款

需特别注意,所有正规平台均不会要求「前期费用」,若遇到「刷流水」「保证金」等要求,应立即终止交易并向金融监管部门举报。

市场主流产品利率呈现三级分化:

? 银行系产品:年化7.2%-15%

? 持牌消金公司:年化12%-24%

? 网络小贷平台:年化18%-36%

以1000元借款为例,某银行「新客专享」产品借款30天仅需支付6元利息,而部分小贷平台日息高达0.1%,折算年利率达36%。建议用户使用IRR计算公式:总利息/(借款本金×天数)×365×100%

精准测算真实资金成本,避免陷入「低息陷阱」。

上图为网友分享

逾期处理需掌握三重防护机制:

1)预警系统:设置还款日前3天短信提醒

2)缓冲方案:68%平台提供3天宽限期

3)协商路径:向客服申请分期偿还方案

重点注意:

? 逾期记录将上传央行征信系统,保留5年

? 单次逾期可能导致信用评分下降50-100分

? 连续逾期3次将触发「信贷黑名单」机制

建议绑定工资卡设置自动还款,同时保留借款合同编号,以备争议时向「金融纠纷调解中心」申请介入。

发表评论

暂时没有评论,来抢沙发吧~