本文深入探讨征信黑户网贷的可行性方案,系统性解析非正规渠道操作风险,提供网贷平台筛选技巧与信用修复路径。从身份包装到数据优化,从应急借款到法律边界,全方位拆解黑户网络借贷的底层逻辑与实操要点。

征信黑户指因逾期记录、呆账未清等原因被列入金融机构黑名单的群体。根据《征信业管理条例》,金融机构必须如实报送信用信息,任何试图通过伪造资料、虚构交易等违法手段获取贷款的行为,可能触犯《刑法》第175条高利转贷罪或第280条伪造证件罪。值得注意的是,部分平台宣称的"无视黑白户"本质是通过提高利率补偿风险,年化利率普遍超过36%的法定上限。

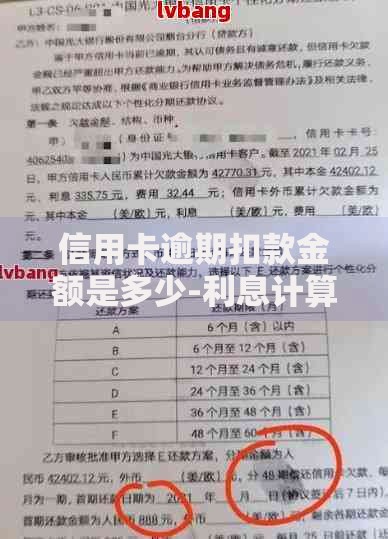

上图为网友分享

实际操作中存在三种技术性操作方案:

对于真正急需资金的用户,建议优先考虑以下合法途径:

1. 信用合作社社员贷:部分农信社对社员开放特殊授信通道,需提供土地承包或集体资产证明

2. 保单质押融资:具有现金价值的寿险保单可申请最高80%现金价值的贷款

3. 应收账款融资:小微企业主可通过电子商业汇票进行贴现,贴现利率通常低于网贷产品

根据《征信业管理条例》第十六条,不良信用记录自终止之日起保留5年。实操中可通过以下步骤加速修复:

① 结清所有逾期债务并取得结清证明

② 向金融机构提交非恶意逾期申诉,需提供失业证明、医疗证明等辅助材料

③ 建立新的信用记录,建议办理2-3张零额度信用卡并按时还款

④ 每6个月查询个人信用报告,及时处理异常记录

⑤ 参与信用修复计划,部分地方金融局提供公益性指导服务

发表评论

暂时没有评论,来抢沙发吧~