本文深度解析信用卡逾期扣款金额的具体构成,涵盖利息计算方式、违约金收取标准、最低还款额影响等核心内容,并提供应对逾期风险的实用解决方案,帮助持卡人规避信用损失。

信用卡逾期扣款金额由本金+利息+违约金三部分构成。根据中国人民银行《银行卡业务管理办法》规定,逾期金额最低按未偿还部分的5%收取,但具体标准因银行而异。例如工商银行对未还金额≤500元的部分免收违约金,而招商银行则按最低10元/笔起收。持卡人需特别注意:

① 逾期费用计算起始日一般为账单日后第25天

② 多数银行采用全额罚息制度

③ 最低还款额未还部分将单独计费

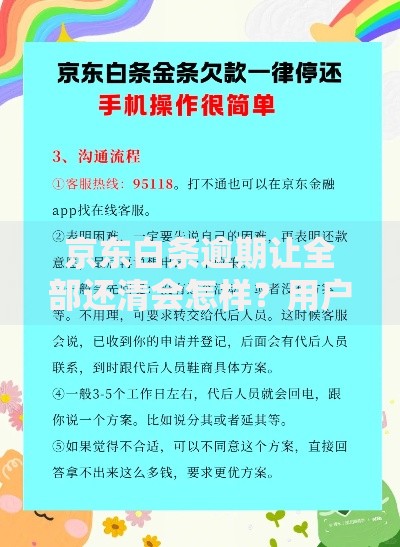

上图为网友分享

信用卡逾期利息采用日利率0.05%的基准标准,折合年化利率18.25%。具体计算公式为:

利息=未还金额×0.05%×逾期天数

例如5万元逾期30天,需支付750元利息。但需注意:

? 部分银行采用分段计息:首月按5%计,次月起按8%

? 外币账户逾期可能额外收取汇兑手续费

? 临时额度未还款项利息计算标准更高

2024年最新监管要求显示,违约金收取需遵循"三限原则":

1) 单次收费不超过未还金额的5%

2) 连续收费不超过3个月

3) 年度累计不超过本金的50%

具体执行中,建设银行采取阶梯收费:

? 首次逾期:未还部分3%

? 二次逾期:未还部分5%+50元手续费

? 三次及以上:未还部分5%+100元手续费

除基础费用外,持卡人可能面临:

① 催收服务费:逾期90天后按未偿金额的2%收取

② 司法程序费:包含律师费、诉讼费等,约500-2000元

③ 信用修复费:部分银行提供征信异议处理服务,收费300-800元

④ 账户管理费:长期逾期可能每月收取10-50元

根据《征信业管理条例》,信用卡逾期记录自结清之日起保留5年。但实际影响程度分阶段:

? <30天:多数银行不上报征信

? 31-60天:产生1次逾期记录

? 61-90天:升级为2次逾期标记

? >90天:列为不良信用账户

特别提醒:部分地方性银行对逾期记录上报采取T+1机制,即逾期次日即上传征信系统。

建议采取三级防控策略:

第一级:预防措施

? 设置自动还款最低限额

? 绑定2个以上还款账户

? 开通还款日前3日短信提醒

第二级:应急处理

? 申请账单分期(费率0.7%-1.2%/月)

? 使用银行宽限期(通常3天)

? 协商个性化还款方案

第三级:损失控制

? 优先偿还已产生违约金的部分

? 申请利息减免(需提供困难证明)

? 通过异议申诉修正征信记录

发表评论

暂时没有评论,来抢沙发吧~