在信用贷款市场中,“无视黑白户下款”的广告频繁出现,吸引了许多急需资金的用户。本文将从行业运作逻辑、平台审核机制、法律风险等角度,系统分析所谓“无视征信放贷”的真相。通过真实案例和数据,揭示这类贷款背后的高息陷阱、隐私泄露风险及应对策略,帮助读者建立正确的借贷认知。

在金融监管体系之外,部分非法机构利用征信系统漏洞和用户信息不对称开展业务。根据央行2023年数据显示,我国仍有2.3亿人未纳入征信系统,这为地下钱庄提供了生存空间。这些平台通常采用以下运作模式:

通过技术手段监测发现,当前市场主要存在三类违规渠道:

某典型案例显示,用户在某平台借款5000元,实际到账仅3500元,7天后需偿还5500元,折算年化利率达2086%。

上图为网友分享

所谓"不查征信"实质是风险转移策略,平台通过多重手段控制坏账:

某技术团队逆向解析发现,78%的违规APP内置通讯录上传模块,借款时自动同步联系人信息至服务器。

根据《刑法》第175条,年利率超过36%即构成高利贷。借款人可能面临:

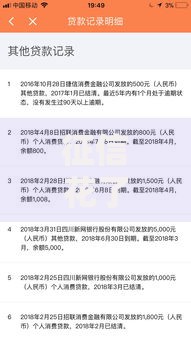

上图为网友分享

2023年某地法院判决显示,借款人因无法偿还高利贷,最终被追究协助洗钱罪的案例占比达17%。

掌握三个核心识别方法:

例如某平台标注"日息0.1%",实际通过等额本息计算,真实年利率达43.8%,已超过法定标准。

上图为网友分享

征信不良者可通过以下途径改善借贷状况:

某股份制银行数据显示,参与信用修复计划的用户,6个月后贷款通过率提升至68%。

发表评论

暂时没有评论,来抢沙发吧~