随着互联网金融发展,"快乐钱袋口子在哪里找"成为热议话题。本文系统梳理官方合作平台、银行产品对接、第三方助贷服务等正规渠道,深入解析申请流程与风险规避策略,帮助用户高效安全解决资金需求。

正规借款渠道主要分为三类:持牌金融机构官网、银行线上服务平台以及银保监会备案的助贷平台。以某消费金融公司为例,其官方APP提供额度测算、资料上传、电子签约全流程服务,年化利率严格控制在24%以内。

银行渠道方面,工商银行融e借、建设银行快贷等产品均开放线上申请入口,需注意「银行产品通常要求征信良好且具备稳定收入」。第三方助贷平台需查验其《互联网金融业务备案登记证明》,重点确认资金方是否为持牌机构。

辨别平台合规性需把握三个维度:

1. 资质文件核查:在平台官网底部查看营业执照、金融许可证编号

2. 资金流向透明:正规平台不要求前期费用,放款前不会收取任何手续费

3. 利率合规标准:综合年化利率不得超过36%,超过部分不受法律保护

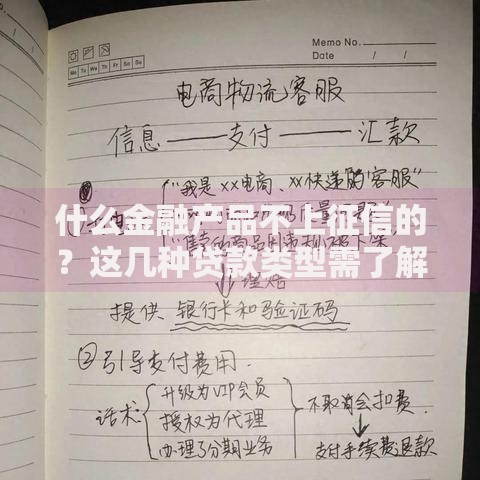

上图为网友分享

例如,某平台展示的资金存管协议中明确标注合作银行为厦门银行,且每笔借款合同均附带电子签章,这类平台可信度较高。同时要警惕宣称"无视征信""百分百下款"的虚假宣传。

申请流程中要重点关注:

1. 个人信息保护:避免向非官方客服提供短信验证码

2. 合同条款审查:特别注意提前还款违约金条款

3. 还款能力评估:月还款额建议不超过收入40%

4. 数据信息安全:确认平台采用HTTPS加密传输协议

实际操作中,某用户通过比对三家平台发现,A平台合同约定提前还款需支付剩余本金3%作为手续费,而B平台无此项收费,最终选择B平台节省了潜在支出。

针对征信瑕疵或收入证明不足的情况,可采用以下策略:

1. 补充辅助材料:提供公积金缴纳记录、商业保险保单等

2. 选择合适产品:优先申请抵押类或担保类贷款产品

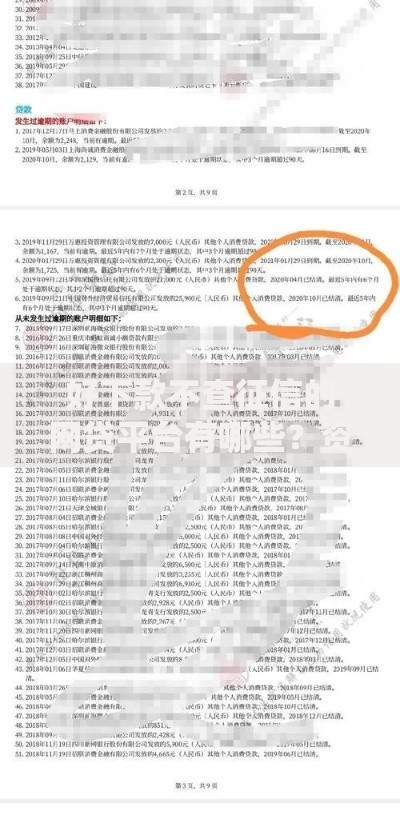

3. 修复信用记录:结清逾期欠款后保持6个月良好记录

案例显示,某自由职业者通过提交近两年微信支付宝流水,成功在某持牌机构获批5万元授信。需注意不同机构对非标收入认定标准存在差异,建议多渠道尝试。

问题1:如何查询平台是否持牌?

答:登录中国人民银行官网-政务公开-行政许可栏目,输入机构名称查询审批信息。

问题2:申请被拒后多久能再申请?

答:建议间隔3个月以上,期间可优化征信报告,控制信用查询次数。

问题3:线上贷款影响房贷申请吗?

答:正常还款记录不影响,但若存在多笔未结清信用贷,部分银行会降低房贷成数。

发表评论

暂时没有评论,来抢沙发吧~