随着金融科技快速发展,2025年网贷市场迎来智能化审批新阶段。本文深度解析当前通过率最高的网贷平台运作机制,揭秘资质审核核心维度,对比不同产品的利率与还款方案,并附赠提升下款成功率的实战技巧,帮助借款人精准匹配合规借贷渠道。

2025年网贷审批效率提升源于三大技术突破:生物特征核验系统实现秒级身份验证,多维度信用评估模型整合电商消费、社保缴纳等20+数据源,智能风控引擎将审核耗时从72小时压缩至15分钟。以某头部平台数据为例,通过API接口直连央行征信后,系统可自动核查用户近5年信贷记录,同时交叉验证运营商通话详单和电子账单真实性,这使得资料造假难度提升300%。

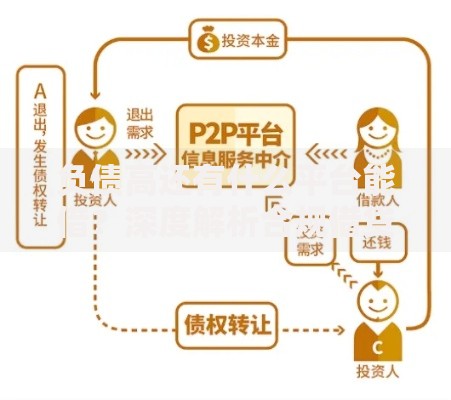

上图为网友分享

根据第三方监测机构最新报告,消费分期类产品平均通过率达68%,显著高于现金贷产品。通过率TOP3平台呈现以下特征:

1. 白名单预授信机制:与大型支付平台建立数据共享

2. 差异化利率定价:依据职业稳定性划分5档费率区间

3. 弹性还款方案:支持12-36期灵活分期且免提前还款手续费

需特别注意,某些宣称"100%下款"的平台可能涉及高息陷阱,借款人需重点核查其放贷资质公示信息。

提升下款概率的关键在于信息完整度与逻辑自洽。建议按以下顺序准备材料:

① 央行征信报告(需提前修复不良记录)

② 连续12个月社保缴纳证明

③ 常用银行卡6个月流水(月均进账需覆盖2倍月供)

④ 实名制手机号1年以上使用证明

在填写职业信息时,自由职业者可提供纳税证明替代工作证明,平台新推出的收入认证系统支持导入支付宝年度账单作为补充材料。切忌在不同平台提交矛盾信息,大数据交叉验证会直接触发风控警报。

2025年需警惕两类高风险产品:

1. AB贷变种模式:要求借款人邀请好友提升额度,实则进行担保责任转嫁

2. 保费嵌入型贷款:每期还款包含高额意外险保费,实际年化利率超36%

合规平台必须明确展示《贷款合同》与《费用明细表》,根据银保监215号文规定,所有前置费用收取均属违规。借款人可通过合同条款检索工具快速识别阴阳合同,重点检查提前还款违约金条款与滞纳金计算方式。

按照最新民间借贷司法解释,网贷产品综合年化利率必须控制在LPR的4倍以内(当前为14.8%)。但部分平台通过服务费、管理费等名义进行费用拆分,借款人可使用IRR计算公式自行核算真实资金成本。以某平台标称月利率0.99%为例,采用等本等息方式计算的实际年利率达21.3%,已明显超出法定红线。建议优先选择采用APR计息方式且公示详细资金流向的平台,这类机构通常接入央行征信系统,具备完善的风险提示机制。

发表评论

暂时没有评论,来抢沙发吧~